���ڲ���ȸĸ�����ⲿ�������ã����ó�ҵ��յ����֣�ǿ����Ʒ�����£���������δ���������������˾�ڲ���ȸĸ���ó�ҵ���ɼ�������ת���г�����������Դ������������·ת������Դ�ʹ�ͳ˫�߲�������Ʒ������ֵ�̰��ӭ��������MAX�������������з���eƽ̨�Ϳ�Դ��Di \u00A0Linkϵͳ�ӳ��£�����ӭ�����౬�18-19�꣬��˾�ƻ�Ͷ��ʮ����ȼ�ͳ�������Դ����ǿ����Ʒ�����£����ó�ҵ������ӭ���������������

��������طſ����Ӧ���ֲ����кù�˾���ҵ��˾���ƹ�ȥ���ʽ��Ӧ����ϵ�����Ҳ��ʼ���Ӧ����˾���Ʒ������CATL���������Ѹ�ٴ��г��ռ䡣δ���ڼ����������κ���﮺�ģЧӦ��ͬ�����£���˾��سɱ��������ٽ��͡�����ȼ�ͳ��Զ�������Ȳ�ֺ��㲿����������·�������ù�˾���ҵ������һ�����ǵϡ�

��ֱ����С���г���ʹ�㣬�ƹ����ʻ�������������г����ƹ���Ϊ�ͳɱ���С�����ǹ죬��ƥ����С���г����������㣬ʮ����Ԥ���н�����Ԫ���г��ռ�ؽ��������Ŀǰ���ڽ���˾���й��г�������ң��������ɱ��Ϳͻ����ݽϸߣ������������½����ߡ���ǰ��˾��ǩԼ����20��ǣ�����4�����У������ܵط������ս�Ӱ�죬�Դ������ڣ���2020���������Ϊ��˾δ��5-10�귢չ����Ҫս��֧�㡣

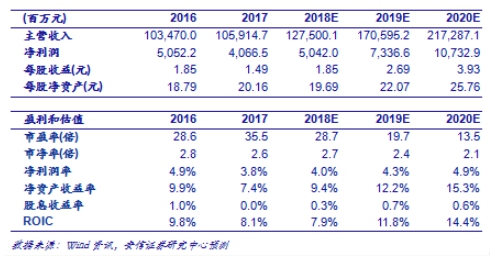

��Ͷ�ʽ��飺��˾���ó�ҵ������ӭ��V�ͷ�ת����طֲ������һ�����ǵϣ��ƹ충��½����ؿ������裬����ս��ҵ������á�����Ԥ��18-20���ĸ���������ٷֱ�Ϊ24.0%��45.5%��46.3%�����ڹ�˾���õijɳ��ԣ�������Ŀ���70.0Ԫ�������衰����-A��������

��������ʾ�����ó�������Ԥ�ڣ�����Դ���ó�����ѹ����Ԥ�ڣ�Ͷ�ʽ���ģʽ�ɳ����Ի�Ԥ�ڣ��ƹ���Ŀ���Ȼ�Ԥ�ڣ�Ӧ���˿��ջػ�Ԥ�ڡ�

1. �����̣���δ��

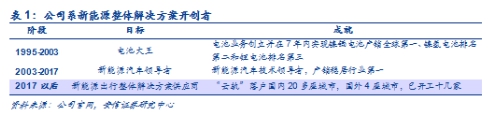

��ıԶ�ǵ�����Դ���������������ߡ���˾��չǰ���������Σ���һ�Σ�1995��ʼ��ҵ���̶�7��ʱ����ͳ�Ϊ���ӵ�ز���ȫ���һ�������������ڶ���﮵�����������ĵ�ش������ڶ��Σ�����ʶ��������ҵ�ķ�չ������й����������Դ�ͻ���ѹ����Ϊ�˴�����ܻ����ĵ綯������˾��2003��ͨ���չ��ش�������������ҵ������﮵�ؼ������������յ����ؼ�����˾��Ϊ��������Դ�������쵼�ߡ������Σ������������ռ���ӵ�³�Ϊ���й�������е��缲����˾ƾ��������Դ��ͷ���������ۣ��Ƴ����ƹ족������й����ͨ�г���δ�����ǵ���������ء��ƹ�ҵ���ٿ������γ�����Դ������������ȫ������������ɫ�������С�

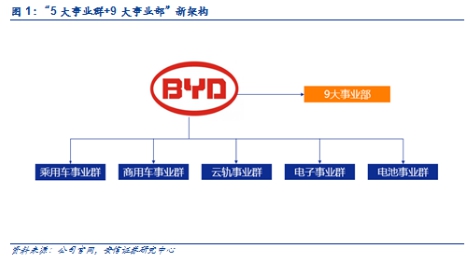

������֯�ܹ����ſ���Ӧ����ϵ����˾��ȥ��Ը��ѵ�23����ҵ����ͳһ�Ŀ��˻��ƺͷ�յĹ�Ӧ����ϵ����������ҵ�ľ�����������ԱDZ�����������Ӫ��Ч���г���Ӧ���ͺͲ�Ʒ�������½������⡣2018�꣬��˾�����˴������ĸĸ�����ˡ�5����ҵȺ+9����ҵ����������֯�ܹ�������ҵ���������ˡ�ȫ���Ӧ������ͼ�����˲�DZ�����ͷ���֯������������Ʒ�����������⣬��˾���³�����ץ���ó����ƹ�����ɳ�ҵ���飬��Ȩ������Գ���ҵ���飬����С�����뾶����������Ч�ʡ��ھ����˴������ĸĸ�֮������ӭ��һ����̥���ǵı��ǵϡ�

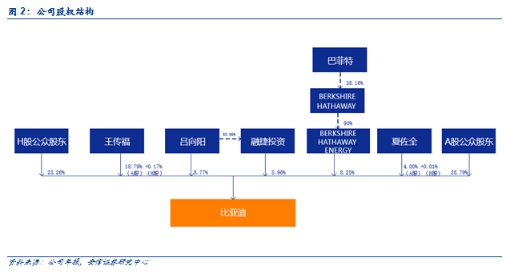

��Ȩ�ṹ����������Ȩ������Ȩͳһ����˾�عɹɶ���ʵ�ʿ��������������������ܹ����й�˾18.96%�Ĺ�Ȩ�����������������ֱ�Ӻͼ�ӹ����й�˾14.10%�ɷݣ�Ϊ��˾�ĵڶ���ɶ������˺ϼƳ��й�˾33.06%�Ĺ�Ȩ��ʵ���˹���Ȩ������Ȩ��ͳһ������2008�꣬�ͷ���ͨ�����²���ϣ������Τ��˾��ɱ��ǵϲ����������ǵ�Ҳ�����ڻ�Ψһ���ڳֹɵĹ�˾��

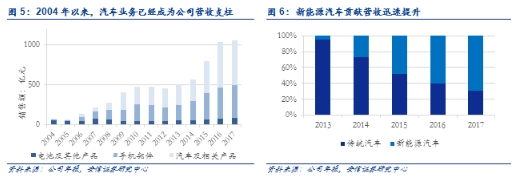

2008�����Σ����˾Ӫ�����ȵ�ҵ�������Ӵ�2008�����Σ����˾��Ӫ�տ�ʼ���ȣ���Ҫ��������ҵ��Ѹ��������ռ��˾Ӫ�յı���������������Ϊ�˹�˾Ӫ���������ȶ���������Ӫ�����Ȳ�ͬ���ǣ���˾��ҵ��ȴ���ֳ���ǿ�IJ����ԡ�2008����ǰ������ҵ��ռ�Ƚϵͣ�Ӫ�պ�ӯ������ҪӰ�������Ƕ��ε�غ��ֻ���װҵ��ľ����ȡ�2009������ҵ����Ϊ�˹�˾ӯ�����������أ�����ͬ�ڵ�غ�IT������To B�˵ĵͳɱ���������ΪTo C�˵�����Ʒ����Ʒ�Ƹ�Ϊ���ӣ���֮�������������ĸ����ԣ���˾һʱû�������쳵�ľ��裬ӯ�����ֽϴ���2015�꿪ʼ�������ڹ��ҵ�����Դ������������˾ӯ���������ӣ�17�겹�������£�ӯ���»�19.51%��Ԥ��18���˾��ӯ�������ٴα�������Ҫ���ڴ�ͳ���ó����״�������Դ���ó��������ӡ�

����ҵ���Ϊ��ҪӪ����Դ������Դ����ҵ������Ѹ����������˾����ҵ������12�꣬��04���3.89��Ԫ�����˽���150�����ﵽ��17���566.24��Ԫ����ռ��˾Ӫ�յ�6.04%��һԾ��Ϊ��˾����ҵ��Ӫ��ռ�ȹ��룬�ﵽ53.49%�����У�����Դ����ҵ������Ѹ�ͣ�13��Ӫ�ս�12.21��Ԫ��ռ����ҵ���5%������17��ʱ�Ѿ��ߴ�390.60��Ԫ��ռ����ҵ���Ӫ��70%���ҡ���������Դ��������˼·ת������߶˳�������18�깫˾��Ʒ�����ܼ�Ͷ�ţ�����Ԥ�ƹ�˾����ҵ��ӭ��ǿ��������

ROE��Ҫ���澻���ʱ仯��ë���������ȶ���20%���ҡ�2008�����Σ����˾��ROE��Ҫ���澻���ʱ仯����Ȩ�����Ӱ������17���ܲ�������������Դ��������ӯ���»��͵;������ֻ���װҵ��Ӱ�죬��˾���۾������ߵͣ��������������»����ʲ���ת���½�����˾ROE�����»�����18�꣬����Դ�������߽ṹ�����ø߶˳������ӹ�˾ǿ����Ʒ���ڣ������ʺ��ʲ���ת������˫������˾ROE������ͷ�����������˾����ҵ��ë��������������������ҵ����14����������Ӫ�տ������ӣ�������˾ë������������17������ҵ���ѹ����ë�����ֻ���װҵ��������ӣ�Ԥ�ƽ������ۺ�ë�����»���18�꿪ʼ����˾����ҵ��ӭǿ�Ʒ�����ͬʱ������ë������20%���ƹ�������Ԥ�ƽ�������˾ë�������Ȼ����������ȶ���20%���ҡ�

2. �����������Σ�����Դ������������

2.1. ���ף���ͳ���������ף�����Դ��ӯ������

ս�Բ����ӵ��ӹ���ʦ˼ά����ͳ���ó����������»�����˾�Ĵ�ͳ���ó���Ȼ�����������ˮƽ������Ʒ�������ۺ���������⣬������������ս�Բ����Ӻ���ʦ˼ά����˾�쳵�ij���������綯�������������ŵ綯�����𣬹�˾�Դ�ͳȼ�ͳ���Ͷ�������٣����³��������ϻ�����Ʒ����������»���������Ϊ����Ʒ�����������������쳵ˮƽ������������������Խ��Խ�ԣ�Ȼ����˾��Ȼ���Ź���ʦ˼ά�������쳵�����²�Ʒ�����г���������ֵ������ʱ������Ȼ�Ѷ�����������Ϊ��Ҫ���㣬��ע��Ʒ�ƽ��衢Ʒ�ʿ��ƺ�����������ȡ�ս���ϵ����Ӻͼ����������ϵ��ʹ�ù�˾��ͳ���������������������»���

��ͳȼ�ͳ����������������ϡ�١���˾09��ƾ��F3��F0���ߵ��Լ۱ȺͽϺõ�ʵ���������ߺ죬��������һ·�߸ߣ���13��̽��ͻ��50��������������ɶ��ƵĿ����»�֮·����17���Ѿ�����30������������������Ҫ����Ϊ��ȥ��˾���ڼ�����äĿ���ź�ѹ�������²�Ʒ�ں����ء������̡��������Ͳ�Ʒ�����ϲ�۲�����깫˾����ȼ�ͳ���������������Կ��������ۼ۽�������ľ����ϳ���F3�Կ����ȶ���ά��������5ǧ-1������ˮƽ���½����е���MAX����ά����һ���壬�Ѿ�û��������������ij����ˣ�ȱ�ٱ���ͣ����¹�˾ȼ�ͳ���Ʒ�������ӯ���������»���

�������ڲ�������ѹ�ƣ�18H1����Դ���ó�ӯ�����ס��������µIJ������߹涨��18�껺�����ڣ�2.12-6.11���IJ�������17��ı���7�ۣ�17����������͵ز������綯����������250���������������Ͳ��ʽ��϶��������������ֱ���6.6��Ԫ��3.6��Ԫ����18�껺�����ڴ�7�ۺ�ֱ��Ϊ4.62��Ԫ��2.52��Ԫ���ֱ��½���1.98��Ԫ��0.98��Ԫ��18�껺�����ڲ����½��ķ���ԶԶ��������ɱ��½��ķ��ȣ����ֳ����������ڿ���������

2.2.��ת��ǿ����Ʒ�������������������������ٵ���ӯ������

2.2.1. ��Ʒ��Ʒ�����������ǿ����Ʒ������Ϯ

�����ڹ���������������ƫ�ã��������ն̰塣2016���������й����ó��г����ֳ����Ե���������ƫ�ã���ֵ���������������ữ���Ͽ��Ʒ��ϣ������ڵ�ʱ����֪ˮƽ�ͼ���ˮƽ���Ѿ������㵱ǰ�����ߵ�����ƫ�á���������ļ����з��ͻ��ۣ���֮ǰ�µ�����ܼబ���Ĵ���ġ�Dragon Face��ǰ�����͡��ᴩʽβ�ƺͼ�Լ�������п�̨�����ƾ��ޣ������˹�ȥ��˾��Ʒ���Ķ̰塣ͬʱ����������ڸ���ġ�BYD���̱�Ҳ����Ϊ����ϵ�У������˹�˾��ʼ�����г������������⣬��˾Ҳ��ʼ��ע�����ߵ��������飬��ǰ����ר�Һ�˹��У�ĵ��̣������Դ���������ɹ���֪������ר�ҳ��������������������������������ȫ��Դ�ġ�Di Link��ϵͳ���������������������Ӧ�á�������Ϊ����һ����ƷԤʾ�˹�˾�ѴӼ������������г�������ת�䣬δ����������������ı���͡�

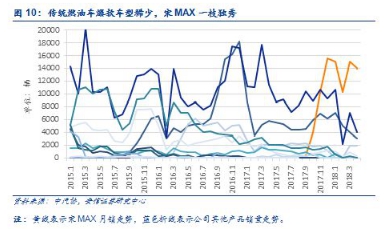

����λ����MPV����MAX���췴ת�Žǡ�ʵ���������2780mm�DZ��ϵ����ų������ʵ������࣬4����Ҫ��Ʒ������ꡣ���⣬��Ⱦ�Ʒ����MAX��������μ��û����ռ䡢�����ԺͶ����Եȷ��������ռ�š��ۺ���������˾��λ������Ʒ�ۺ�����ͻ�����߱���Ϊ����͵Ļ���

����ӡ֤�г��߶��Ͽɣ���MAX�ѳɳ��ó���ת����ָ�ꡣ������MAX�ļ۸��Ѵﵽ��������MPV�г��컨�壬��ƾ���ۺϾ���������MAX������ʼ��������17��9�µ����У�11����������12�����������ȶ���1.5����/�����ҡ�����������ƣ̬��MPV�г��ϣ���MAX���к���ֳ��Ŀ��١���������������Զ��MPV�г���Ʒ���ͣ����ȹ�������SUV��ӡ֤�г��߶��Ͽɡ�18��4�£���MAX 6�������У�9�²���Ҳ�����У������˹�˾ǰհ�IJ�Ʒ�滮�ͳ����IJ�ƷͶ��������δ�����������ڼ��ҵľ������ȶ�������1.5�������ҡ���MAX�Ѿ���Ϊ��˾���ó���ת������ָ�꣬δ�������ڡ�ӳ��ЧӦ���͡�Ǩ��ЧӦ�������£�������౬��ͣ����Ƽ����������ijɹ�֮·��

ȫ���콢�������ƶ���DM���������±�ˡ����ʽ�춯���Ƴ��ó������ġ��ʹڡ�����˾��2008������ʼ�ռ�ֲ��������Ƶ�������Ϊ���ȵġ�2.0Ti��1.5Ti�����ͻ�+ǰ���������+�����������+���ö����������������ܹ����ڳ��죬ңң���������������֡�������������з�����Ϊ��������ʽ�춯�����е������ĺ���������ͼ��������丽����ϵͳ����˾�ڲ����Ż��Ĺ������Ӵ��������з����ͱ���������������ʱ�䣬�Ѿ���չ��һ�׳��졢�ȶ����ɿ��IJ��ϵͳ��Ҳ�����˷ḻ�Ĵ�����������֤���飬�����ȫ�������з����ƶ����������ǴӼ������Ƚ��ԣ����dz��������˵�����Ǻ��������Ա���ģ�����������Ŀ������������Դ����ר�ҵ�Ʒ������Ŀǰ���ڲ��ʽ����SUV�г����ƶ��������½����е�5����WEY P8һ�Ʒ������ϸ���ǧ��������ƶ���ƫ��Լʱ�У�P8ƫ�������أ����������ͺ��ļ���ˮƽ�ϣ��ƶ����������������ƣ��������������£�����������7�����ƶ�����������������

�Աȼ�����ͻ�����ƶ���ȼ�Ͱ�������������ǧ�����������߶˻�·�ߣ�2017������������ͨ����������SUV��һ�ٽ�ս��ͻ��15-20��Ԫ�۸�������ֳ������������������������߶�����Ʒ�Ƶ��ع�������������ǿ�ľ���ʵ������Ŀǰ������7�����д���SUV�г�������ʢ��������7��SUV���ۻ�������20��Ԫ���ϡ��������棬���01ʵ���ǽ�����SUV���ռ�ƫС������RX8�ߴ���Ȼ����Ƕ�λ����ԽҰС���г���WEY VV7��5�����ͣ��������ƶ���ȼ�Ͱ��γ�ֱ�Ӿ�����ϵ���Ǵ���GS8�������dz����ߴ硢��λ�ͻ���Ⱥ�����Ƿ������ͱ�����Ķ������ܶ��߶�ƥ�䣬���Ǵ���GS8�۸�ϸߣ�Ԥ�Ʊ���ʽ�������۵��ƶ���ȼ�Ͱ�۸��2-6��Ԫ֮�ࡣ���ǵ�����SUV�г��ռ䣬��Ʒ����ˮƽ���ƶ���ȼ�Ͱ���ۺϾ�����������Ԥ���ƶ���ȼ�Ͱ���������������5000�����ϡ�

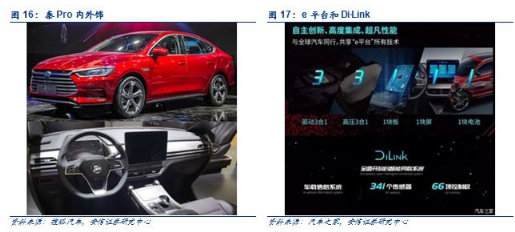

eƽ̨��Di Linkϵͳ�ӳ֣���Pro������Ϊ����͡���Pro���õ��Ǽ��廯��Dragon Faceǰ�����ͺ�14.3Ӣ���пش������ɵļ�����ƣ�����������Ͽ��أ�������̥���ǵı仯�����Ҳ��չ����2718mm������Ҫ���ǣ���Pro�����˹�˾���������з���eƽ̨��������33111�ļ����������ÿ�Դ��Di Link�ǻ���̬ϵͳ����ȫ�������Ӧ���̿��Ź���341�����ش�������66�����Ȩ����Ʒ������Ͽ������ʵķ�Ծ������Ƚϣ�������ҲԶ������ͬ����Ʒ��δ����߾�������Ӧ���ǵ綯�������ܻ��Ľ�ϣ���ȥ����˾�ڵ綯��������ȫ���ǰ�У��ھ������ֻ��ڹ�������Դ���ļ���ʱ����˾�Ѿ�����ʵ�����������ͼ��ɻ����˴Σ������ܻ��ϣ���˾�ٴ�������ȫ���ǰ�У�����������������ǣ��BAT�Ȼ�������ͷʱ����˾�Ѿ��Ƴ�����ȫ��Դ��Di Linkϵͳ���ڸ������߲��ϴ�����ϲ��ͬʱ��Ҳ�������߹�˾��Ʒ����Ʒ������eƽ̨��Di Linkϵͳ�ӳֵ���Pro��Ϊһ�ʱ���IJ�Ʒ������������Ϊһ������Դ��������͡�

�����߶�A���γ�Խ�����������еͶ˲�Ʒ���컯������������Proȼ�Ͱ�������������ǧ�������ͽγ��г���2017���������755�����������ĵ�һϸ���г���Ҳ���������ı���֮�ء���ȥ�����ʺ������ļ����������������ڽγ��г�һ��Ϳ�أ�ֻ��ѡ�������߸���ƫ��ͬʱ������δ���ֵ�SUV�г�����ս�������ڣ������ľ���������������Ѿ��߱�������ʲ��컯������ʵ��������һ���������Ѿ���ʼ����������ȼ�ͳ��г����ֹ�����г����������ʺ��������ֱ��иߡ��С��Ͷ�����ϸ�����г������ʽ����ͽγ������۸�ηֱ���13-23��Ԫ��10-17��Ԫ��8-13��Ԫ�����������ͽγ������۸�ηֱ���8-15��Ԫ��6-10��Ԫ��4-7��Ԫ�����Կ����������߶˽����ͽγ����ڵļ۸��������еͶ��г��߶��غϡ��еͶ��г���Ҳ�Ǻ��ʽ����ͽγ��ۼ��أ��г��ռ���������������������еͶ˳��ʹ�ദ����������ĩ�ڣ�����������2700mm���£���������ƫ�ͣ������ǵ��ӻ����á�8-15��Ԫ�۸����䣬������������Ⱥ�壬����ֵ����������������ϸߣ���������ƾ����컯�ľ������ƾ�ȡ�����г�����Proȼ�Ͱ��Ʒ���dz�ǿ�����綨�ۺ��ʣ�������ǧ̨���ⲻ��

2018��С�ʹ���SUV�۸�����̽��������Ϊ�����г���ȥ��С�ʹ���SUV�����ܵͣ���Ҫ����Ϊ��λ�Ͷ��۲�ƥ�����£���A������Դ����ȣ��ߴ��Ʒ�����ܴ���A00������Դ����ȣ����۸���һ�����ࡣ��������С�ʹ���SUVƷ��������������ʻ����ձ��ȥ���200��������������300�����۸�ȴ�½�����7-10��Ԫ���䣬��ͬ�����ȼ�ͳ��۸����17���3-6��Ԫ�������խ����18���1-3��Ԫ��ʵ���Ժ;����Դ�����������⣬��A00���綯���ļ۲�Ҳ�����խ������A00�ܲ���������¼����ӵ�ص��³ɱ��������ն��ۼ�����0.5-1��Ԫ���ȣ�����A0��A00�ļ۲�Ҳ��ȥ���5-7��Ԫ���ȣ������խ�������2-4��Ԫ���ȣ�����ռ�Ͷ�����Դ�г���2018�꣬С�ʹ���SUV���ͬ����ȼ�ͳ����͵綯���ֱ�����������Լ۱Ⱥ�Ʒ�۱����ƣ�������Ϊ�µı����г���

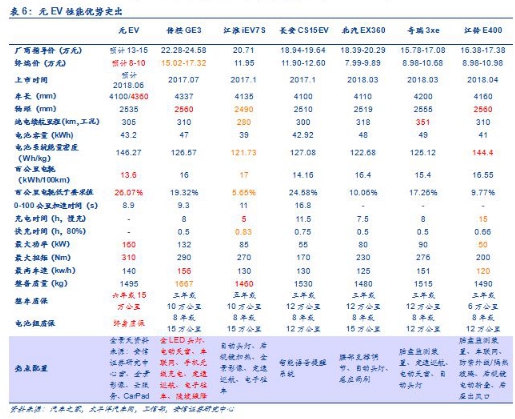

ԪEV��Ʒ����������ͬ����Ʒ���������������ԪEV360�봫��GE3������iEV7S������CS15 EV������D3 EV����̩T300 EV��ȣ�����������Ժã����۸�����ͻ�����뱱��EX360������ȫ��ӥEX3������3XE�ͽ���E400����ȣ��۸�������Եͣ����ߴ硢���ܺ����õȾ�����ѹ�����ơ��ۺ�������ԪEV360��λ����Ʒ���ͼ۸���ƥ�䣬�ۺ�����ƽ�⣬�۸����У�����������