ԭ���⣺�ǰͿˣ����յ�����

��¡��APPԭ������ʮ������Level-2����ͣ�

���������ǰͿˣ��⼸��ʱ�˲��ã������¶����Ӷ࣡

��Ϊȫ�������Ŀ���Ʒ�ƣ��ǰͿ��ڹ�ȥ�����ﲻ�����������ſ��꣬Ȼ���Ʊ���Ӧƽƽ���ɼ۳�ʱ��ĺ��̣�������Ǿ������������ӹ��������¼����Լ���ʼ�˳���һϵ�е�ˮ��......

���ҵ��ǣ���˾�µ�ҵ��Ԥ�ڣ�������˾�ɼ�����������ˮ�����չɼ��ƹ���һ�����˺���2����ڹ����ɼ۵���һ�����˵�λ�á�

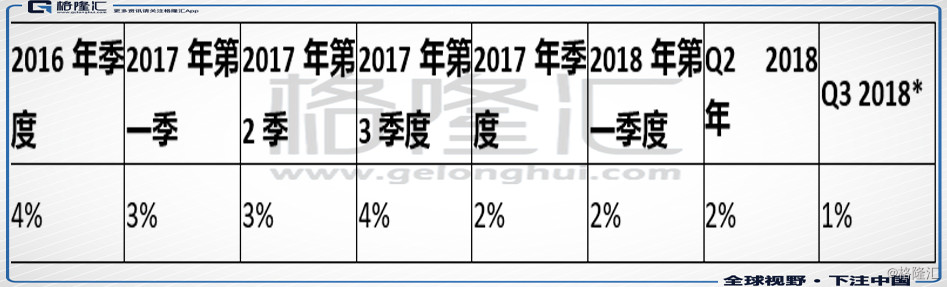

��������£��ؼ��������ԭ���δ��Դ��һ�龪�����г������ݡ�6��19�գ��ǰͿ˷��������ƣ�2018������Ƽ�ȫ��ͬ�������ʴ�3%�µ���1%�����ǽ������������ֵ��ͬʱ������2019����ر�������150�ҵ��棬����ÿ��ص�����ԼΪ50�ң���һ������ʷ���ݵ��������ⱻ��Ϊ�ǰͿ��������г����ڱ��͵��źš�

Ҳ����˵���������ǰͿˣ����������ľ����ˣ�����

Ҫget������ΪʲôҲ���н��죬Ҫ�����ɿ����˳�˵��������˵ǰ���Ρ�

��һ�ο����˳�֮���ܿ���

1900��֮ǰ�������ۣ�����ֻ�Ǹ���Ȧ���������ܵ�����Ʒ��1901�꣬���������������ܿ��ȷ۵������������������ڶ�սʱ�ڣ�Ϊ�˸���ս����ʿ���������������ṩ���������ܿ�����Ϊ���Ʒ�����ܿ��ȶ��ǹ�����ȡ�ģ�ζ����ɬ�ֲڡ��������������ߣ���������Ǵ������˿������������ʱ����˲����˵ġ����衱��ս����ǵĸ��軹�ڣ�1938�꣬ȸ������ҵץס����г���Ѹ���Ƴ����ܿ���Ʒ�ƣ��״ΰ�ũҵƷ��ɱ�����Ʒ������������չ�����ۣ����ܿ��ȷۺܿ�ʹ���һ�����࣬������+������ص����һ�������ȣ���ռ��������

�ڶ��ο����˳�֮��ĥ����

�ڶ��ο����˳��������Ʋ������ǽ�������ǡ��ʼ���ǰͿ˿��ȹ�ֻ�����決�õĿ��ȶ��ģ���ʱ�����ǻ��ǻ����ӺͿ�����ĥ���ڼ��������ȵģ������ĵط���ֻ�ܺ������ˡ�1981����ʮ�������̫����Ա�����������������ͼstarbuck�����Һȵ���������ĥ�ġ��ǰͿˡ����ȣ��㴼�Ŀڸ������������ʶ���˻��ᣬ����Լ���������ĥ���ȵĹ����г���

��������Ϳ�ʼ���루���ڣ��ǰͿ˵���Ե��Ϊʲô����Ե�أ���Ϊ����Ļ�����������Ĺ����ǰͿ��ڲ��ģ�Ȼ������Ļ�boy����ΪӪ��������CEO��λ�ã������ӵ��ǰͿ˽��е�ȫ�µĸ��졣

��Ϊ����̫�����Ǹſ�һ�£�����Ľ�������ʮ����ľ������ǣ�

���п������롰�ǰͿˡ��Ŷӡ����ܾ�����Ϊ���ǰͿˡ��г��ܼ������������뿪���ǰͿˡ��������Լ��Ŀ��ȹ�Ʒ�ơ����족����Ǯ�չ������¸����ǰͿ˵���ҵģʽ��������������+�����ռ䣩����Ϊ�ǰͿ�CEO�������ǰͿ�����ȫ��

������ȶ����ǰͿ�+��λ���ϴ�ʼ��

�ǰͿ˲����DZ��ڶ��������˳�������ģ��෴���������˵ڶ��������˳���

�����������ܹ�����Ϊ���ǰͿ˵�����ƶ��֣�������ƾ����ǿ�����λ��������������̸�һ����������һ��ȫ�µ���ҵģʽ������������ҵģʽ�����µĿ����Ļ���

�ӵ�һ�ο����˳�����֪�������������ڸ�����ȫ�����Եġ�����ĴӶ��ӵ��ǰͿ������ȡ�˿ڸи��ѵ���ĥ�����������̣����DZ����Ե�������û����ġ�żȻȥ���������������ģ�����������˶����ھۼ��ڽ�ͷ��β�ȿ��ȵģ��������е��ڿ��ȹ�social�š�������ٴ�����ķ���,���ȿ��Ը��罻������ϵ��Ȼ����ܽ��в���ʽ������ֻҪ���ȵ������ã����ܲ�ͣ�Ŀ��ֵ꣬����һ���ǰͿˣ��������������ͽ���ˡ����ص�����������������ֽǿ��ȹ�ģʽ����չ���ڵĵ����ռ䣬Ȼ���ǰͿ˿����������̱������Դ��γ���һ����֪ʶ��Ʒζ����ѵ��������ϵ��

�������ǰͿ˴ֵ꣬���ȱ����ܿ��ȶ���ͷ��������������1987�꣬�����¡�����Ľ��ֵ�ʱֻ��6���ŵ���ǰͿˣ���ʼ�������ź�ģ������1992�������������ǰͿ˵Ĺɼ�������210������Ҳ��Ϊ�������볬��200����Ԫ�IJ���Ʒ�ƣ�Ŀǰ�ŵ곬��28000�ҡ�

����˵����İ汾���ǰͿ����ø��߽���ҵģʽ����˱�����������/��Ʒ+�����г�����ˮ�Ŀڸ�������⣬ͬʱ�ָ��ܶȱ鲼�����ķ�ʽ�����������������⡣

�����������ҵ����Ҫ˵���꿪�������ˣ�Ӧ�ô����Ŷԡ�

���ǰͿ˵�������������

A:�����Ż����µ����������

B:�����������˳������̲�����

�ǰͿ˵�����Σ�����ϣ�

�����̲��ȶ����ǰͿˣ�

��1�������ο����˳�֮��Ʒ���ȳ��

����������δʵ�һ�γɾ������ܿ��ȵĹ�ҵ���������ڶ��γɾ�����ĥ���ȵ�һ�廯���̡����������˳�������ڡ�����������

���ǰͿ�Ϊ�������������ȵ꣬��Ϊ�DZ����������ṩ�Ŀ��ȿڸ�����Թ̶��ġ����ǿ������ֺͺ��һ������ͬ��Ʒ�ֵĿ��ȶ������ʽ������ģʽ���������Ŀڸ���ǧ������ضȿ��Ȱ�������������������ĥ�����������ĵĶ��������ǿ�ʼ������µ����飬����ԺͲ��컯������˵�������������ˣ�

����ƿ���ȣ�Intelligentsia Coffee&Tea��֪ʶ���ӿ��ȣ���Philz CoffeeΪ�����Ŀ��ȳ�����Ʒ�������Ʒ���ȣ������һ�����þ�ϸ�����������ȣ���������ֱ�Ӱѵ꿪���ǰͿ˵��Աߣ������ǰͿ˵ĸ߶˿ͻ������ǰͿ˹ɼۺ��̵�ͬʱ��Philz Coffee��2015���������Ż���ƻ���߹ܵȵ�1500����Ԫ��B�����ʣ�Blue Bottle 2015�������һ��7000����Ԫ�����ʡ�

���ڵͶ��г��������ͺ͵˿�Ʒ��Ϊ�����ľ�ͷ������Ƴ��еͶ˼�λ�Ŀ��ȣ����ǰͿ������û�Ⱥ�壬���г�����֮����ǰͿˣ��ǰͿ������г���ͬ�����۶�ǿ��͵������������ģ���Ϊ������û�����ӻ������½����ǰͿ�Ҳȷʵ�������Ϳ��Ⱦ�����40���ֵ���ۡ����Ǵ������г��ļ��Ҿ���֮�£��ǰͿ�����·�����dz���֮�ơ�

��2����������ʢ�У�

��Щ����˿��ȣ��ǰͿ˽�������������Ʒ���ǡ����DZ���Ϊ����������ռ���ǰͿ�ҵ����50%��������һ��Ҳ�������������Ľ�ά������Ϳɿڿ���һ�����ǰͿ�ҲҪ�������ѹ���ת����������⡣�������������߶Խ���Խ��Խע�أ��������ϵ��ܻ�ӭ�����ս����ˡ������Dz�Ʒ�DZ���Ϊ����2018�꣬���۶��½���3%�����ڹ�ȥ2017�ꡢ2016�ꡢ2015�꣬�DZ��ֵ����������ֱ���4%��5%��17%���ǰͿ���Ҫ����������ǵ����������п���Ӯ�������ߵ��ġ�

�ǰͿ˵�����Σ�����£�

�����Ż����µ����������

�������й�˾��˵�������Ż��Ǹ����鷳�����⡣�ǰͿ�ȫ��ͬ�������Ѿ��������������������5������Ȼ2018����ڶ����ȲƱ���ʾ���ǰͿ˾�����Ϊ6.6������������ͬ������(1.2%)�������Ѿ����ַŻ����źţ������Ͽ�������г��������й��г���ͬ����������4%�����һ���ȵ�6%��������Ż���һ��ҵ�������Ż����г�������DZ�ڵijɳ��ռ䣬��˾�Ĺ�ֵҲ�������»����ɼۺ������ҵ�����ֵ��˫ɱ��

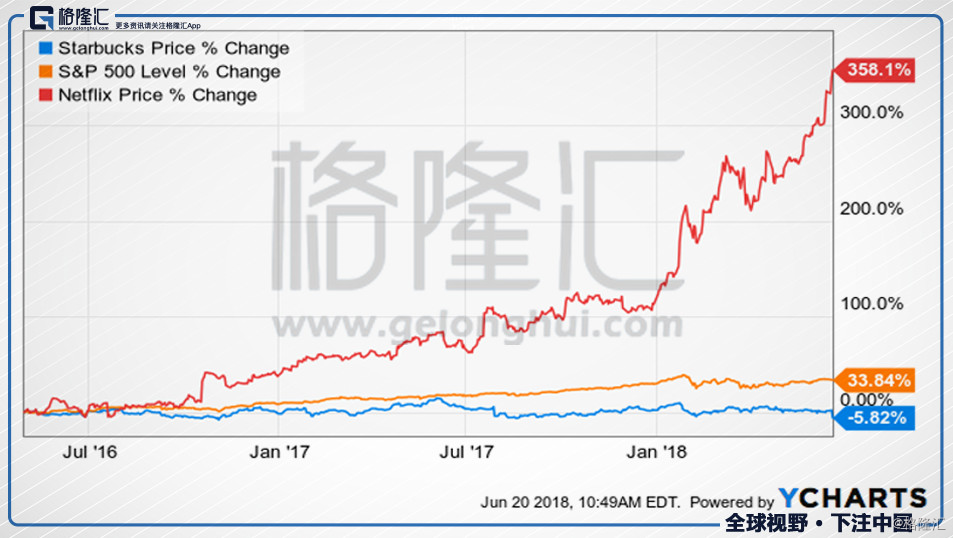

��1�������г����٣���Ͷ�ʡ����ֱʵݼ�ЧӦ

Ѹ�ٿ�����ǰͿ��������г�������һЩ���⡣