����鱦Ʒ���Ƽ�����������00116.HK�����ܴ�01929.HK�����ܴ�����л���루00417.HK�����������ţ�00590.HK����ÿһ�����պ����������۵���ǰ���ʱ��г��ı��֣���������������Ϊҫ�ۡ���2018��2�����������Źɼ�һ·�����6��6�����д������¸�37.75��Ԫ���ӽ������������38.792��Ԫ������ԭ��һ����������ó��ս��������������Ϣ��������Ϣ����Ͷ�ʿֻţ��ƽ����Ϊ���չ��ܵ�Ͷ����������������Ҫ���ǣ��������Ž�����ҵ���Ȳ���������������ʵ�ļ�ֵͶ�ʱ�ġ�

�������Źɼ����� \u00A0ͼԴ��ͬ��˳

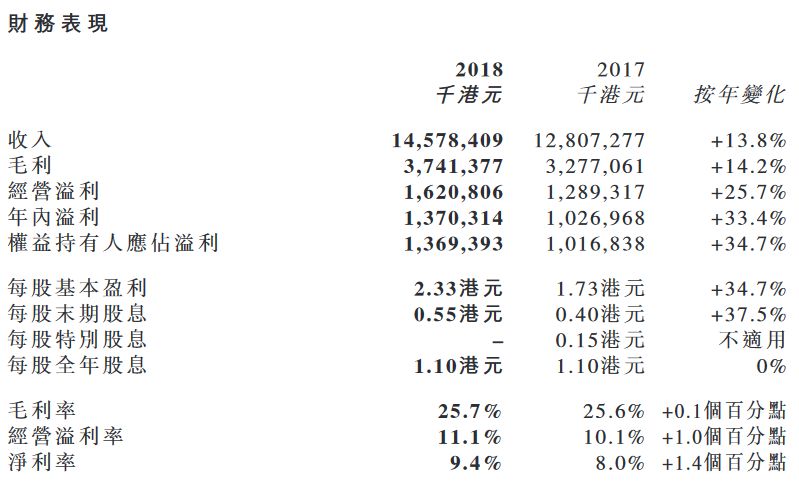

�������������������

���գ��������ŷ����˽�ֹ2018��3��31�������棬�������ڣ���˾����145.78�ڸ�Ԫ��ͬ������13.8%��ӵ����Ӧռ����13.69�ڸ�Ԫ��ͬ����34.7%��ë��������0.1���ٷֵ���25.7%��ÿ��ӯ��2.33��Ԫ��ĩ�ڹ�Ϣÿ��0.55��Ԫ��

�г����棬��ֹ2018��3��31�գ�������ȫ����1,642����̣�ҵ��鼰�й��ڵء���ۡ����š��¼��¡��������������ǡ�����կ�����������ô��ޡ��ڱ�������ȫ������135���������̣������й��ڵ�132�䣬��ۺ������ɽ�ɽ������1����Ӫ�꼰�ڼ���կ������Ʒ�Ƶꡣ

ҵ���ϣ�����ҵ����Ȼ��������������������Դ���������ڣ������������������յĸ��ƣ�������������14.3%��109.95�ڸ�Ԫ��ռ����������75.4%��2017�꣺75.1%�������鱦���β�Ʒ��ռ������������ҵ��ķֲ���������24.2%��8.57�ڸ�Ԫ��ռ��Ϊ51.0%��2017�꣺48.6%������ֲ�������Ϊ7.8%��2017�꣺7.2%����

�ܻ���Ʒ�Ƶ���Ŀ�����ӣ�����ҵ��Ӫ����ͬ�����ӣ���ȥ��ͬ������9.6%��29.29�ڸ�Ԫ��ռ�����������20.1%��2017�꣺20.9%�������鱦���β�Ʒ����������Ϊ��ǿ�г����������µ������й��ڵ��鱦���β�Ʒ�ֲ������������ѱ�������ص�������ˮƽ������������ʹ����ҵ���ë�����½�������ֲ������µ�12.8%��3.83�ڸ�Ԫ��ռ��Ϊ22.8%����ȥ��ͬ��Ϊ4.39�ڸ�Ԫ����ֲ�������Ϊ13.1%��2017�꣺16.4%����

Ʒ��ҵ������Ʒ�Ƶ���Ŀ�����ӣ���������26.6%��6.53�ڸ�Ԫ��2017�꣺5.16�ڸ�Ԫ����ռ�����������4.5%��2017�꣺4.0%����������ɱ��ṹ�й̶����ñ��ظߣ���ֲ���������˴��������67.5%��2017�꣺56.3%���������Գ��鱦���β�Ʒë�����µ���Ӱ�졣��ֲ�����������51.8%��440,915,000��Ԫ��2017�꣺290,384,000��Ԫ����ռ��Ϊ26.2%��2017�꣺20.5%����

�ֵ�Ʒ�����ƽ��Ʒ���ܻ�ӭ����ͬ�����Ʒ�������۶�����10.2%��77.26�ڸ�Ԫ���ƽ��Ʒë���ʻ�����ȥ��ͬ�ڳ�ƽΪ15%��

���������������°����������ĵ������������ʽ�ӭ���������������ӳ�����������������δ���Ĺɼ����ƻ��ܵ��й�������ߵ͡����ա������λ𱬵�Ӱ�졣

��������δ���ɼ������ܶ�����Ӱ��

�°������й���ͳ�����������������������ͬ�����ۣ����⣬�ڷ��ز��������е������У��г�Ԥ����Ҫ���۵ضε�������г���20%���µ��ռ䣬���鱦��ҵ���ԣ�����ζ�ųɱ�����Ч�½��������ڼ����°���ҵ����

���������ϣ��й��ս��ߵ͵Ľ���ʶ��鱦��ҵӰ����Ϊ��Զ��������������ǰ������һ��������ʾ��2018���һ����ȫ���Ľ������301.7��ԣ�ͬ���½�5.7%�������Ϻ������������Ⱦ��÷�����������ȫ����ס������5��ǰͬ�ڽ�������ĸ�λ428.2�����ȣ�2018��һ�����Ѿ��½���29.54%��

�������ҹ����仯���٣��ʻ��˿������½������л����̼ӿ죬�����˶Դ���������ı仯������顢����齫��Ϊһ�����ƣ������һ�ޡ���������յ��鱦��ҵ��˵��������һ�����������

���⣬��ȥ���°��꿪ʼ������������������𱬣���������һֱ�ǹ��˹�����·����ѡ������������£����ۡ�����������������ή���鱦����������

���Ա��鱦��ҵ���ϴ��ܴ�Ŀǰ����������ӯ�ʴ�18�����ܴ�Ϊ21����������ҵǰ�У����ܴ�������Ӫ�չ�ģ��Ʒ��֪���Ⱥ��г��ݶ���������ʳ�ɫ�����ڴˣ����������϶�Ŀǰ�������ʵĹɼ��Ѵ��ڸ�λ��