������������Ʒ�����ƣ��ڱ��ã���

��ô��˾����˸ߵ�ë������ͨ����ۣ������Ҳ²˾һ�����ù��ɱ������������ô�ߵ�ë���ʡ�

���������������ʶԱȣ�

�����һ�С����������ǵIJ²����һ���ˡ�

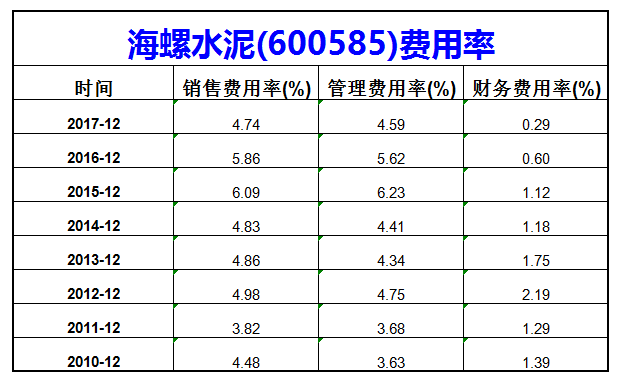

��ë���ʷ����뺣��ˮ����ӽ���һ�ҹ�˾�����Ľ��ģ�SH:600449����ʮ���ֵֻ����㼸�������ھ����ʷ���ֻ��11.83��

���仰˵��Ȼ���Ľ��ĵ�ë���ʺͺ���ˮ���ë��������൱�����Ǿ���û����ˮ�����Ķࡣ�������ǻ�û���ǹ�ģ��Ӱ�죬���Ľ���Ӫ��ֻ��43��������ˮ�����ͷ��û�У������ʵ��ӯ�����Dz�ʮ���ǧ�

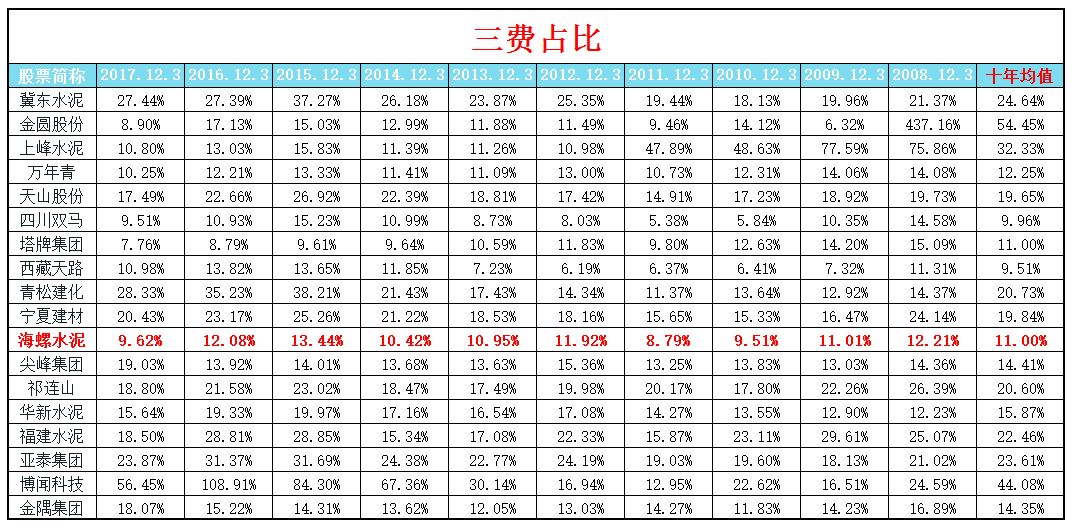

�����ڶԱ��������ҹ�˾��������ķ�����֪������ʵ����ˮ��ת�������������ġ��������ǹ�ģ��Ӱ�죩ë���ʸߣ������ʸ��߿϶�����Ϊ���⸶���ijɱ�Ҫ��ͬ�е͡�����������Ҫ����һ������ռ�ȡ�

���ݱ��� ���Ǵ������ֵ���Կ���ֻ�����ҹ�˾�ں���ˮ��֮�¡�

�������Ǵ��������������ˮ����ͬ��ҵ�����ѿ����DZȽϵ͵���Ҳӡ֤����������IJ²⡣����ˮ��Ļ��Ǻӣ��ܴ�һ������������ģ���ƶ���ɵĵͳɱ���

��˵˵�⼸�ұȺ���ˮ��͵Ĺ�˾������Ŀǰ���������ݷ���ȷʵ�ܵͣ���ֻ�Ǹ���������Ǵ�ҷ����걨�ľ��������ں�ͬ�жԱȣ����ﲻ�����У����֪����

����ˮ����ͬ���е����۷��ã�����������ͬ������ߵģ������е����ü�ʮ����

��ô��Щ������ô���Dz��Dz��õ��أ�������ָ��Ϳ��Խ����һ�������۷�����һ���ǹ��������ʡ��乫ʽ���Ǹ������ݺ���Ӫ����֮�ȣ����������������Ƿ������ù���/���͵ģ�

��������������ݶԱȣ�������ʵ���Է��֣�����ˮ��ĸ�������ʶ�����һ��������Χ���Ͼ���˾�Ĺ�ģ���֮������ô��һ��̯�ӿ϶������ס�

�෴����ܻ��Ǻ��£������������������ɷݣ�SH��600887����

�����ɷݵĹ�ģ��ͬ��ҵ��Ҳ�DZȽϴ�ġ����������ɷݻ��ڲ��ϵ����š������ɷݵ����۷��þͱȽϸߣ������Ⱥܶ�ͬ�еľ�����Ҫ�߳��ܶࡣ

����ÿ�껨��ô��ķ����ڸ������գ����Ӵ��棨���У�ʹ�ù��ڶ�������Ʒ�Ʋ��ϵ�ǿ������������Խ��Խ�����ҵ��ô������

Ҫ֪���ܶ���ҵ��������ܶ������������滨��Ǯ����������һ��Ӯ��ͨ�Ե�ʱ����

Ŀǰ��������ô���˴�Һ�������һ����Щ��˾��ͨ����ÿһ�����ݵĶԱ�������ǰ�Ĺ�˾���˺���ˮ��������Dz��̶��ģ�Ҳ����˵������Щ��˾���������ݷ���������ֻ��ijһ���DZȽϺÿ��ġ�

������ˮ��Ͳ�ͬ�ˣ����Ƿ������Ǻ�Ҳ��һ����ƪ���ˣ�����ÿ�����ݵıȽ������������ܿ�ǰ����˵��ʲô��˵����˾�Ļ��Ǻ�ȷʵ���еģ���������һ���棬�Ҹ�����Ϊ�ڹ�ģ���ƺ��Ż���������ռ��ͷ�ġ������Ƿ�������ô��ʼ����Χ���ųɱ����㡣

�ܽ����ˮ����ڻ��Ǻӣ����������β����ơ���Ȼ�пڱ����Dz����Թ���Ʒ�����ƣ����������Ϳ��·�������������û�����Ǻ���ˮ��á�

��Ϊˮ���ͬ�ʻ��Ƚ����أ�������˾�IJ�Ʒ�����ʵ��������������ˮ�����ŷḻ��ʯ��ʯ��Դ�����߹�ģ���Ƶ������ߡ��Լ����и�Ч�Ĺ������Ӷ������˺��ݵ������˵ijɱ����ƵĻ��Ǻӡ�

Ҳ����˵��δ�������˾����Ӫ������ģ�ȵ�Ͷ�룬�����Ҫ���Ƕ�ӹ�ע�ˡ�

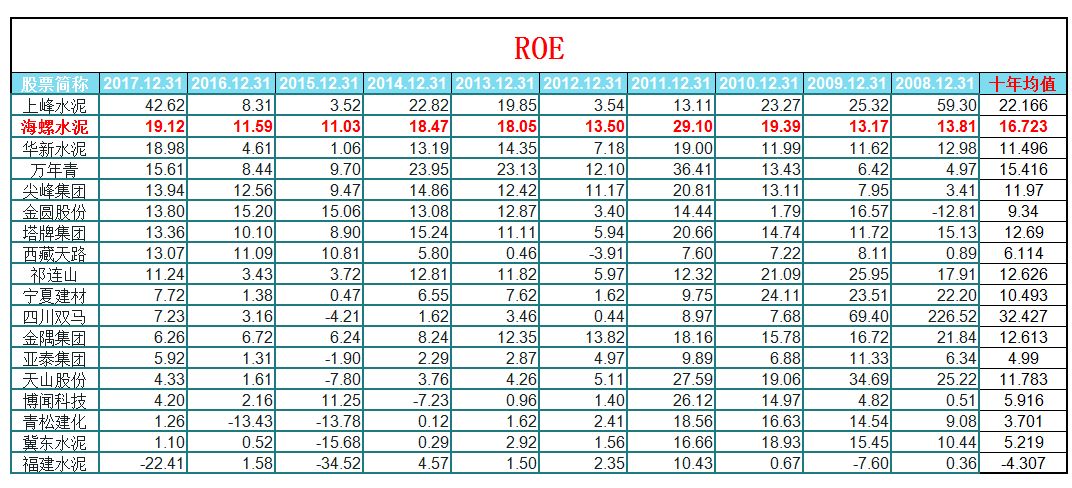

ӯ����ɳ�������ͬ��ҵ�д������ȵ�λ

ӯ�������ķ��������кܶ࣬�����Ͱ������������ᵽ��ë���ʺ;����ʣ���ʵ��������ķ��������ж��������ʵҲ¶���ù�˾��ӯ��������

�������ٴξۼ�ӯ������ʱ������ֻ�ý�ʮ���ˮ����ҵ��ROE����������

�Ӹ���ͳ�Ʊ�����֪������ˮ���ƽ��ROE����15%�������������˵��ӯ����ǿ�Ĺ�˾�ı���

��Ȼ�����кܶ˾��ROE��ֵ�ǻ��ߵģ���ϸϸ�۲��ҿ��ܻᷢ�ֹ�˾���������ݲ����ĺ�����������˵�Ĵ�˫����SZ��000935��������2008���ʱ��Ȼ��226%���ڿ����꾹Ȼ�г����˸�ֵ��

һ����˵�������Ĺ�˾�һ�����ֱ�Ӻ��Ե��ģ������Ĺ�˾�϶�����ij���������ģ����Dz�������û��Ҫ��ʱ���˷�������һ�ҹ�˾���ϡ�

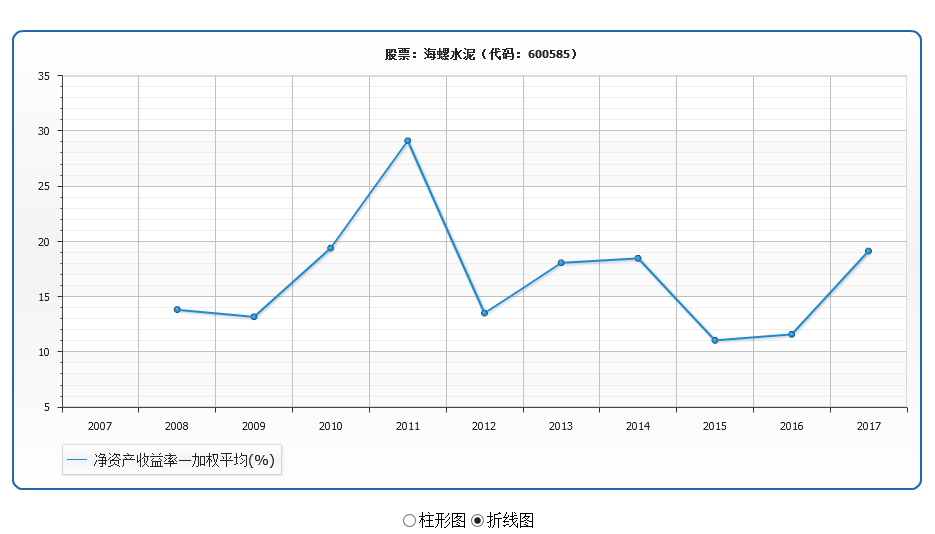

���У����Ǵ�ROE����仯������ͼ���Կ�����

1����˾��ROE������ˮ������ҹ�������2015��ˮ����ҵ������������ROEҲ����µ���

2��ˮ����ҵ����ǿ������ҵ�����ž��ô��IJ����������ģ�����ˮ��Ҳ�����⡣

3����Ȼ��������ô�ж���ҵ������Ҳ������Ӧ�ÿ��ǵ��ˡ������Ҫ��Ҫ���ǿ��Ǵ��IJ��棬���жϹ�˾δ�������ơ�������ŵ�����������

ӯ�������ķ����кܶ�ָ�꣬����֮����û�������������һ����Ϊ���ռ���Щ���ݵ�ʱ�����Ǿ�����Ҳ��ë����Ҳ�գ�������ROE��ROICҲ�ã�������ô����ʮ�������ǵ����ƻ���һ�»�����ˮ����ҵ��һ�£���ܡ�������ҵ����

��Σ�ӯ�������ķ�����ʵ�ǹᴩ�����������µ�ʼ�յģ������ٷ������������ʱ��Ҳ��ϵĽ��в��䡣

�ܵ���˵������ˮ���ӯ��������ͬ��ҵ���������ȵ�λ������ķ��������֤��������ˮ�౾��������ʹ�ø���ҵ��ӯ��������������صģ�����ˮ��Ҳ�����⡣

�����жϹ�˾��ӯ��������������Ҫ˵�ijɳ�����������������ҵ����״�����DZز����ٵġ�

�ɳ�����һ����˵���Ҷ��ԣ��ǻ�������ά�����Ŀ��ǡ�

��һ�Ǹ��ݹ�˾����ĵĸ������ݣ����Ʋ�δ��������ν������ȥ��չ��δ��������Ȼ��Ҳ�Ǵ�ҳ��õķ�����

���ڶ���ά�ȣ�ȴ�б��ʵIJ�ͬ�ˣ�����վ�����ڿ�δ���������Ǹ��������г�����˾��Ӫҵ����г��ռ䣻�ȵ���Щ�������Ϲ�˾Ŀǰ��״�����жϹ�˾�ijɳ��ռ����ж��