��֤ȯ֮�Ƕ�������ͳ�Ƶó�����DZ�����а��ǰ�ĸ��ɣ������ϲ�������Ļ����о����棬��Ͷ���߲ο�ʹ�á�

�������DZ����ǰʮ�����

���ָ��������о����棺

����ę́���������ϲ���������ѯ���֣�

����ę́:�й�֤��˾��Ϊ��˾������ɶ�

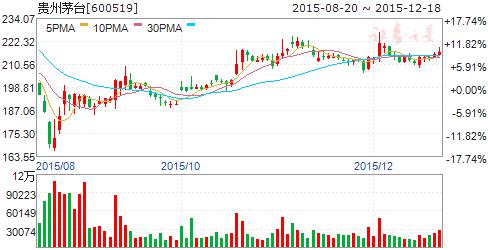

����ę́ 600519

�о�����������֤ȯ ����ʦ����ǿ,���� д���ڣ�2015-10-26

����ժҪ:

�¼�:2015��1-9�·ݹ�˾ʵ��Ӫҵ����231.49��Ԫ,ͬ������6.59%,ʵ�־�����114.24��Ԫ,ͬ������6.84%,EPS Ϊ9.09Ԫ,��Ȩƽ�����ʲ�������19.69%��

������ҵ�������Ե����г�Ԥ��:�ּ��ȿ�,Q1��Q2��Q3�ֱ�ʵ��Ӫҵ����87.60��Ԫ��74.25��Ԫ��75.49��Ԫ,ͬ������15.5%��5.6%��-0.12%,����ҵ������ȵ����ļ��Ѿ�����,�����ȹ�˾������������ȶ�ʵ������;Q1��Q2��Q3�ֱ�ʵ�־�����46.28��Ԫ��37.36��Ԫ��37.62��Ԫ,ͬ������17.1%��0.7%��1.15%,�����ж������ȵ��������������������ԭ����Ҫϵę́ϵ�оƵ����롢ë�����½��ϴ�,�ϰ���ϵ�о�����ͬ���½�21.78%,ë����ͬ���½�12.08%��

���������ʴ���½�,ë���ʡ������ʳ������Ի���:�����ȵ����ȹ�˾���۷�����4.55%,ͬ������0.18%,�����½�0.16%;����������10.14%,ͬ���½�1.03%,�����½�2.08%;���������-0.43%,ͬ���½�0.11%;ë����92.11%,ͬ������0.3%,��������0.22%;������51.05%,ͬ������0.87%��

�й�֤ȯ���ڹ�˾������˾������ɶ�:������ĩ��˾Ӧ��Ʊ�ݳ������ﵽ82.91��Ԫ,�ȶ���������43.36��Ԫ,����ʷ�¸�,����Ԥ���ǹ�˾���辭���̵�һЩ�Żݵ���������;������163.81��Ԫ,�ȶ���������1��Ԫ,����ʷ�¸�;Ԥ���˿�56.06��Ԫ,�ȶ���������32.69��Ԫ,�����̴���Ϊ����,���ļ��Ⱥ���ױ������ij���;��Ӫ��ֽ���������65.22��Ԫ,���ȶ���������37.32��Ԫ,����������ǰʮ��ɶ���,�й�֤ȯ���ڹɷ�����˾�ֹ�3756��,ռ��2.99%,������Ͷ���������ι�˾�ֹ�1079���,ռ��0.86%��

ӯ��Ԥ����Ͷ������:����Ԥ�ƹ�˾2015-2017��EPS �ֱ�Ϊ13.12Ԫ��14.57Ԫ��16.31Ԫ,��ӦPE �ֱ�Ϊ15����14����12��,ά�ֹ�˾�����֡�������

������ʾ:�ն��������»����ա�

����֤ȯ���������ϲ���������ѯ���֣�

����֤ȯ:����Ͷ���ʹ��뷢��

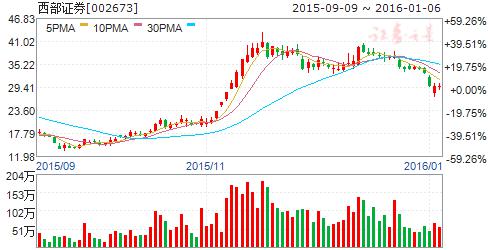

����֤ȯ 002673

�о��������Ϻ�֤ȯ ����ʦ������� д���ڣ�2015-11-04

��̬���

����֤ȯ�����˹�˾������������:����1-9�¹�˾ʵ��Ӫҵ����40.96��Ԫ,������ͬ������267.68%;ʵ�ֹ���ĸ��˾������17.28��Ԫ,������ͬ������310.59%,ÿ�ɻ�������0.63Ԫ������������ĩ,��˾���ʲ��ﵽ557.79��Ԫ,��˾���ʲ��ﵽ117.40��Ԫ,ƽ�����ʲ��ر���20.22%��

��Ҫ�۵㡣

1)����ҵ��:��˾ǰ�����Ⱦ���ҵ������22.17��Ԫ,ͬ������420.31%,�ǹ�˾ҵ����������ҵ����������,Q1��Q2��Q3�ֱ�����9.51��Ԫ��11.24��Ԫ��5.99��Ԫ,Q3��Q2�����½���35.28%��������Ϊ��˾����ҵ��ĸ�������������Ϊ�����ڳɽ����Ĵ������,���ǹ�˾ҵ��ת������������չ������֤ȯҵ��ij�Ч��

2)������ȯҵ��:��˾ǰ��������Ϣ������5.66��Ԫ,ͬ������152.54%������������,Q1��Q2��Q3�ֱ�����1.07��Ԫ��2.56��Ԫ��2.04��Ԫ,��������Ҫ����Ϊ�г�ȥ�ܸ�����,��������½���

3)Ͷ��ҵ��:��˾ǰ�����ȹ�˾֤ȯ����ҵ������4.23��Ԫ,ͬ������290.55%������������,Q1��Q2��Q3�ֱ�����7.74��Ԫ��5.99��Ԫ��2.86��Ԫ����������IPO��ͣ����Ȩ���ʴ���½�ʱ,��˾�ij���ҵ�������ܹ����ֵ����Ļ�������,������Ϊ���빫˾�ڶ�Ͷ��ҵ���ϻ���ı��ת��,������չծȯ����ҵ��Ͳ������ҵ���й�,���ֳ���Ԫ����չ̬��,ʹͶ������ҵ��Ч��õ��˴��������

4)�ʹ�ҵ��:��˾ǰ�����ȹ�˾�ʲ�����ҵ������0.82��Ԫ,ͬ������269.96%������������,Q1��Q2��Q3�ֱ�����0.08��Ԫ��0.26��Ԫ��0.47��Ԫ,ͬ����˾���ʹ�ҵ�ȱ��ֻ�������79.02%��

��˾�ʲ�����ҵ����������������ͨ������������ת�͵Ĵ�����,ǿ����������������ģ���������ȶ�����̬�ơ�

5)��Ӫҵ��:��˾ǰ������Ͷ������7.98��Ԫ,ͬ������229.71%��

����������,Q3���ֿ���5.99��Ԫ,��Ҫ�ܹ��еĴ��������Ӱ�졣

����������ĩ,�������Խ����ʲ��Ϳɹ����۽����ʲ����й���,��˾��Ӫ��ģ��123.45��Ԫ����,�϶�����ĩ������35.6%��

Ͷ�ʽ��顣

����δ�������¡��������֡�������

����Ԥ��15�ꡢ16���EPSΪ0.84Ԫ��1.18Ԫ,��Ӧ��̬PE�ֱ�Ϊ24.25����17.78����

��˾����Сȯ���������Ͽ�,������Ϊ���빫˾�ƶ�����ҵ��ṹ,ӯ��ģʽ��Ԫ���йء���˾����ͨ�����������й�˾ծ���μ�ծ�ȶ��ַ�ʽ���乫˾��չҵ����ʱ���,��һ����ǿ��˾���ʱ�ʵ����������,Ҳ�ٽ��˹�˾ҵ����ٷ�չ�����ǿ��ù�˾δ����չ,���衰δ��������,�������֡�������