����﮵�Ͷ���﮵罫��֤��˾ҵ������������,��Ϊ������������Ψһ����ƽ̨,��˾����ĸ����ͬ��ֵ���ڴ���

Ͷ��Ҫ��:

�״θ��Ǹ��衰���֡�����,Ŀ���66Ԫ�������ֻ����ٷŻ���,��˾��ͨ����չ�ͻ������ѵ��Ӳ�ƷƷ��,����ҵ��������,��˾��������﮵������г�����,δ������﮵�������Ϊ��˾�µ�ҵ�������㡣����Ԥ��2015-2017��EPSΪ1.50��1.94��2.31Ԫ���ο���ҵ�ɱȹ�˾��ֵˮƽ,���蹫˾��Ӧ2016��34��PE,Ŀ���66Ԫ

��˳��Ȩ�ṹ,���Ľ���ֵ���ڴ�����˾����ƻ����ƽ���������ɶ�Ȩ������,�ӹ�˾���ݾ����ѻ����������,ǰ���չ���Ȩ�ϰ��Ѿ����,δ����˾��Ȩ�ṹ�����������ٸ��ơ��ڻ����л��������ĸ�ı�����,��˾��Ϊ�����еڶ�����������������Ψһ����ƽ̨,�����ĸ��չͬ��ֵ���ڴ���ע��

3C﮵�ҵ����������,����﮵�ҵ��������Ϊ�������㡣��˾��ƻ�������������ǿ,δ��������չ����Ʒ��,ȫ������NB��ƽ���г�������������ڸ߶��г��������ܿɴ����豸�����Լ�̨��﮵���ҵ���½ת��,��˾��3C﮵���ҵ�ijɳ��ռ��Ժܴ�˾��������С��BMS��﮵��װҵ��,�������ֶ���﮵硢���ܵ�ص�ҵ��,�����﮵��������졣�﹫˾���������ǵ綯��BMS��ͷ��ҵ֮һ,������ռ������50%���ӹ�˾���������������ͷ�������������ʹ�˾,�������ٹ�˾����﮵��ҵ�����̡�

����:�����ɶ�Ȩ��������,����﮵������¿ͻ���

������ʾ:����﮵��չ����Ԥ��,����ĸ��չ����Ԥ�ڡ�

���弤��:˫�߳���,���弤��̤���Զ���������

���弤�� 002008

�о�����������֤ȯ ����ʦ��Ī���� д���ڣ�2016-01-13

�չ�Aritex,����ɻ���������������

���弤�����к����ʺ��շ�չ����˾���к�����Ͷ������˾���ʳ�������ӹ�˾SPV,��SPV�չ�������Aritex��˾95%��Ȩ��Aritex��˾רҵΪ�ɻ�������������װ�ṩװ�䷽����ơ���װ�豸���졢ϵͳ���ɼ������߽���IJ�Ʒ������,�ǿտ͡��й��̷ɵ�һ��ս�Թ�Ӧ��,Ϊ��طɻ��ĺ��Ľṹ�����ṩ��װ������;����������,Aritex�ѳɹ����뱣ʱ�ݡ����ۡ��µϡ����ڵȳ��͵�����װ����,��Ϊ���IJ����ĺ��Ӽ���װ��Aritex�����Թ�װ�������ˡ��߾����Զ���í�Ͷ�λ��ר���������㷺���ں��ա�����������������,���弤��ͨ������Ͷ�ʽ���Aritex��Ƚ��������,�����ڻ������Զ���ϵͳ����ҵ����ļ����;���,Ҳ����ҵ�ͻ�����������Эͬ��

��ҵװ��ר����������������

���弤������ֽ�4284��ԪͶ����������ά��ҵװ������˾,�������ֽ�2884��Ԫ�չ���������ά41.2%%��Ȩ,���ֽ�1400��Ԫ������������ά,�չ���������ɺ�˾�ϼƳ�����������ά51%��Ȩ����������ά�Ǽ���ҵϵͳ�����������Ʒ������רҵ����Ϊһ��ĸ��¼�����ҵ��������Ϊ�����չ���������ά�Ǵ��弤�⼤���и��Ʒ�������ѵ����������������ת�۵�,����ά�ں��ӹ���վ���о��Լ��Զ��������߷���ļ�����Դ�Լ������������̿ͻ���Դ���������弤��������̡�

�Զ����»����������ѵ���ҵ��������

һֱ����,���弤������ѵ���װ���ǹ�˾ҵ������,�����ڴ�ͻ��IJ�Ʒ�������,����һ���������ԡ�����Ԥ��2016�꽫�ǹ�˾���ѵ���ҵ���������ϵ�һ��,������ӵ�������ն���װ������װ���¶�������һ�����濴,���弤�������չ�Զ���ҵ����Ͷ���з��Զ��������㲿��,�����Զ���������Դ,��������Ťת�����ѵ��������Դ�����ҵ��Ӱ��,��˹�ֵ��������������

�����ص��Ƽ�

��˾2016�꽫����һ���µijɳ��켣,��չ����һ���²���,�ڵ�ǰʱ�����,������Ϊ��˾��ֵ�����ص�,���ù�˾δ����ҵ�����²�Ʒ���·����ϸ�Ͷ���ߴ�����ϲ,ά���Ƽ�,15-17��EPSΪ0.67��0.98��1.30Ԫ��

������ʾ

�Զ����з�����������Ԥ��

�����:����һ��,����һ��

����� 600666

�о����������Ž�Ͷ֤ȯ ����ʦ���첩 д���ڣ�2015-12-09

�¼�

15.3���ֽ��չ��º��Ƽ�100%�Ĺ�Ȩ �������ͨ������ȫ���ӹ�˾�����������֧���ֽ�ķ�ʽ����֣�ľ��������á��������ͳ��ӽܺϼƳ��е��º��Ƽ�100%�Ĺ�Ȩ��

����

ս��:ԭ���Ϲ�Ӧ��+�ӹ��豸��Ӧ��

�������ȫ������ʯ������ͷ,�º��Ƽ��Ŀͻ���Ϊ�����ӹ�������ʯ�ӹ���ҵ,������Ҫ�ͻ������µĿͻ������ص�������ʯδ����չԤ������,����ʯ���������Ѷȴ�,�г����ż���,�������ҵ������������ʯ�ӹ�����,������ʯ�ӹ��豸�������ϴ����չ���ɺ�,����º��º��Ƽ������γ�ЭͬЧӦ,��������ʯ���������ʯ�ӹ��豸Эͬ���ۡ�

����:���ڸ���+����Լ�+�ֽ���

�º��Ƽ��ɶ���ŵҵ��16-18��ֱ�Ϊ1.6��2.05��2.55��Ԫ,������ʽΪ���ֽ���ԭ�ɶ��߹ܽ����ٳ����º��Ƽ��ɷ�,����½����ò���Լۺ��ֽ����ķ�ʽ���������Ŷӡ�

ӯ��Ԥ�����ֵ

�ϲ��չ����֮��,���ǵ�����˾2015-2017��EPSԤ����0.48��0.75��1.73��Ŀ���49.6Ԫ,ά�֡����롱����,��Ӧ2016-2017��PE�ֱ�Ϊ66X��29X��

�����ѧ:��ѧ��Ʒ������,VRҵ�����ƴ���

�����ѧ 002241

�о�������ƽ��֤ȯ ����ʦ����˴�� д���ڣ�2015-11-24

����:

CirrusLogic��˾�ڡ���Ͷ�����ż����б�ʾδ����ͨ��������ƵICоƬ��������ѧԪ���Ĺ���,�ṩ���õ��û����顣

ƽ���۵�:

��ѧоƬ����ӳ����ѧģ�顢�������:CirrusLogic������һ����ѧ�������ƵIC�����ͷ��ҵ,����Ҫ�ͻ���ƻ��������CirrusLogic��2015��10��28�Ź������Ͷ�����ż�,��˾��δ����ѧ����ķ�չ����չ����Ϊ���ܻ������ɻ�,����ȷ�ᵽδ����ͨ��������ƵICоƬ��������ѧԪ���Ĺ���,�ṩ���õ��û����顣����,CirrusLogic��˾�ر��ᵽ�����������Ƶ�����OEM���̺���,�����Ǽ�ǿ���ܱ���ȼ�������ѧԪ�������(����)�е�Ӧ�á�CirrusLogic��Ϊ��ѧ���롢HiFi(�߱���)��always-on�������ܡ���ˮ���ܵ����ӽ���Ϊδ��12-18������ѧԪ���������չ����Ҫ��ע�㡣

ƻ��������ѧ����ר������,Ԥ������ƻ����Ʒ��������ѧԪ��:��������ר���̱���ĵ���������ʾ,��2013��3��ƻ���Զ���������м������������iPhone��Ʒ��,ƻ����˾��2015��8���ٴν������Ƶ���ѧ����ר������,����ר�����������߶���ϵͳ����ǿ����ͨ������������,�봫ͳ����������ϵͳ���,��ר��������ͨ���䱸������ö�����˷�ͼ���������(�������������ˮƽ),����ϵ�ص����Ͷ���λ������,�ܹ�ʵʱ����ź�Դ������ѡ�������Ƶ��

VRҵ���Ϊ�±���:����ABIresearch����,ȫ��VR�豸�г���ӭ�����ٷ�չ��,��ҵ���ȵĿƼ���ͷVR��Ʒ������VR�豸�г��������IJ�Ʒ,Ԥ��ȫ��VR�豸δ��5�������CAGR�ﵽ106%,��2020��������ﵽ4300��̨����˾������Ʋ����Ҵ���OculusVR�豸,���Ѽ�VR�豸������2016��һ�����Ƴ�����Ϲ�˾����,����Ԥ��2016�깫˾VR�豸��Ʒ(��Ϸ��)�����������ﵽ100��̨,ÿ̨����Ϊ1000RMB,Ԥ��2016�꽫Ϊ��˾����10��Ԫ��������,ռ���������5%��

Ͷ�ʲ���:�ܵ������ն��豸�����г����͡��������ҵ�����Ӱ��,��˾2015�괫ͳ��ѧҵ�������Իָ���ȥ��������,�����ǿ��ù�˾����������ѧ��Ʒ�����������������ů,�������Ƿֱ��µ�2015���ϵ�2016�깫˾ӯ��Ԥ��,Ԥ�ƹ�˾15-17��Ӫ�շֱ�Ϊ140/176/198��Ԫ,������̯���ɱ�������EPS�ֱ�Ϊ1.04/1.53/1.72Ԫ(2015/2016��EPSԭΪ1.17/1.47Ԫ),��ӦPEΪ33/23/20������Կɱȹ�˾��˵,�����ѧ��ֵ������ҵ��ƫ��ˮƽ,VR����Ļ��Ȼ�Ϊ��˾���������ֵ����,ά�ֹ�˾���Ƽ���������

������ʾ:�����ƶ��豸�г�����,VR�豸�г��ɳ�����Ԥ�ڡ�

ˮ�����:��ͳҵ����ѹ���Ӵ�������ʾ�����ջ���

ˮ����� 002273

�о���������Ͷ֤ȯ ����ʦ��� д���ڣ�2015-10-27

ë�����»��������������ӡ�Ͷ������������Ӱ��ӯ����������Ҫ���ء�

1-9���ۺ�ë����29.45%,��ȥ��ͬ�ڵ�33.42%������3.97���ٷֵ�:�����ϰ�������,���ܹ�籡ĤԪ����ë����31.2%,����ʯLED�ĵ�ë����27.6%,�������ë����42.6%��������������2933��ͬ������41.1%,Ͷ����������1241.4��(ȥ��ͬ��0.21��),��Ҫ����Ȩ�淨�����µ��ձ����Ͷ�����档

Ա���ֹɼƻ����ڹ�ģ�ʽ�1600��Ԫ�����ڳֹɼƻ�Ա���߹�69��;���ڹ�Ʊ����Լ114���,��Դ�ڴ�ɶ�������35���,ʣ�ಿ��ͨ�������г������ʽ���Դ���Գ��ʽ�1200��Ԫ,�Լ�����2014�꾻����4%��ȡ�Ľ�������612��Ԫ(˰��489��)��

��ѧ������ʯҵ����ѹ������,������ϱ��ֽϸ�ӯ���������ֻ���������������Ա����ȶ�,���۸��½���������,�����Ʒ�ڹ��ʴ�˾�г��ݶ�仯��������ʯ�ĵ�������,���������ֻ��ʹ�����������ͻ�ơ��������ҵ��ij���Ĥ���⾵�ȸ߶˲�Ʒ�з�����ҵ��˳����

������ʾҵ������Ӵ�Ͷ��,���·�����E100���̽�ͶӰ�������Ʒ����

��˾Ŀǰ��ҪΧ����Ƶ�۾������̽�ͶӰ������̧ͷ��ʾ�Ȳ�Ʒ����������ʾ���ҵ��,���������������������������ҵѰ����Դ����Ч���ϡ�

ά�֡��Ƽ�������������Ŀ��۸�30Ԫ��Ԥ��15-17��Ӫ��12.1��15.7��20.4��Ԫ,������1.62��2.18��2.82��,ÿ������0.37��0.50��0.65Ԫ,ά�֡��Ƽ�������,����Ŀ��۸�30Ԫ,16��60��PE��

������ʾ:��ͳҵ�����Ӿ硢������ʾ����Ԥ�ڡ��������յ�

�������:���������ط�������SIPҵ����������ս���ص�

������� 601231

�о���������Ͷ֤ȯ ����ʦ��� д���ڣ�2015-11-02

��˾����2015��3����:1-9��Ӫ��154.4��Ԫ,ͬ������39.3%;�������й�˾������4.7��Ԫ,ͬ���½�7.3%,(�۷Ǿ�����3.98��Ԫ,ͬ���»�16.1%);ÿ������0.22Ԫ��

������Ŀͻ���Ʒ�Ƴ�,�Լ������Ĵ���ģ��ҵ������,��������Ӫ�պ;�������ʷ�¸ߡ���3����Ӫ��58.6��Ԫ,ͬ������41.6%,��������10%;������2.34��Ԫ,ͬ������43.3%,��������144.2%��

��ά����S1ģ��ҵ��ӯ�����ڸ���,�ϰ��������Ӱ�칫˾�������Ҫ���ء���ά�����ϰ���Ӫ��19.68��Ԫ,����1.57��Ԫ(2014�����1.88��Ԫ),��ΪӰ�칫˾ǰ������ҵ��������Ҫ����(Q1-3������ֱ�Ϊ1.4�ڡ�0.96��2.34��)��

�չ���¡����,����ASE���¹⼯��EMSҵ���չ���ɺ�,���Ŀͻ�ָ��ʶ��ģ��ע�뻷�����,Ԥ��2016�꽫����60��ԪӪ��,1��Ԫ������(2014�껷¡����ʵ��Ӫ����̨��286�ڡ�Լ56�������,�����ϰ���ʵ��Ӫ����̨��149.5�ڡ�Լ29�������)��

ս���Կ��ù�˾SIP��װҵ����ʼ�������������˾���й������ȵ�С����װ����,�Լ����¹�(ASE)�ڰ뵼������ļ����Ϳͻ�Эͬ���ơ�

��˾�����Ŀͻ�ս�Ժ���,�ṩ����WiFi,WatchS1,����ģ��,���²�����ָ��ʶ��ģ��,�Լ�δ��������ͷģ��SIPҵ��

��˾�Ƴ���Ȩ�����ƻ�������˾1400�����в������Ա����˾����ҵ��(����)��Ա����3000��ݹ�Ʊ��Ȩ,��Ȩ�۸�15.54Ԫ,��Ȩ����5��,��Ȩ��������Ϊ���Ӫ������15%��

ά�֡�ǿ���Ƽ�������,Ŀ���17.5Ԫ/�ɡ�Ԥ��15-17��Ӫ��238��352��399��Ԫ,������7.35��12.5��16.2��Ԫ,ÿ������0.34��0.58��0.74Ԫ��ά�֡�ǿ���Ƽ�������,Ŀ���17.5Ԫ,16��30��PE��

������ʾ:SIPģ��ҵ��Ԥ�ڡ������ն�����ƣ�����ͻ����е�

��Ѷ����:�������չ�˫������,ƽ̨��������ͷ����

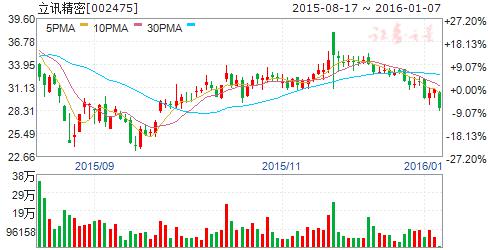

��Ѷ���� 002475

�о�����������֤ȯ ����ʦ��۳�� д���ڣ�2015-12-08

�¼�:

1��ͣ���ڼ乫������Ԥ����ļ���ʽ���46��(������29.5Ԫ,������15834.77���)����:��������������Ƶģ��������Ŀ(10��)������װ���������Ӧ����Ŀ(10��)��USBType-C������ģ��������Ŀ(6.5��)����ҵ�����ٻ�������������Ŀ(7.5��)�������ƶ��ն�����ģ��������Ŀ(4��)��FPC�Ƴ��е��������Ŀ(3��)�������ʽ�(5��)��;

2�����¹����չ�̨�����ɹ�Ȩ��ʹ���Գ��ʽ���8��Ԫ������Ϲ�̨�����й�˾����ʵҵ(2439.TW)��������6300���,��ɺ���25.4%��Ȩ,��Ϊ�����һ�ֹɹɶ���

3����˾������6990���չ��﹫˾���ݾö�����30%������Ȩʵ��ȫ�ʿع�,�Լ�����ע�ᷢ���ܶ����19�ڵĶ�������ȯ��,12��8�տ�ʼ���ơ�

����:1����������ռ�ɹ�,Χ�ƺ��Ĵ�ͻ����쾫������ƽ̨

���������նˡ��ᱡ��С���ʹ��¼���,�㲿���ںϺ�һվʽ�ɹ�����Ϊ����,��˾Χ��ƻ����������Ϊ�����ᡢ�ȸ�Ⱥ��Ĵ�ͻ�����,һ����,��Ʒ��Ʒ���������������������������Ƶ��FPC����������,��һ����,��ǿƷ�����Ϻʹ�ֱ��������,�ṩģ�黯��Ʒ��һ�廯��װ������,������ҵ����ͨ�ź�������������,��3C��һ����������ҵ�������г�ʵ�ֲ�ҵ����Ԫ����������Ŀ������ȷ�ռ�ɹ�,����������˫��������,ƽ̨�;���������ͷ��������

2������������Ƶҵ����ʽ����,���ı���ҵ���

��ѧ�����Ʒ�ʺ���������(�����ӷ�ˮ���ܡ�RCVBox������˫SPK��2��4,�߱��漰���������)�Լ������ߡ����������ں�(�ӿں�һ������Ƶһ�廯)��Ϊ����,�߱���Ʒ�����������Ĺ�˾����Ϊ�ռ���Ӯ�ҡ���Ѷǰ��ͨ���չ����������������չ,���γ�һֻ��������������Ƶ������Ŷ�,�˴ι����չ�̨�����ɽ������ǿ��ѧʵ��,����˾���������߸��Ŷ���,ҵ���ں��Ŀͻ�ʵ��ͻ��,��������10��Ͷ��ݸ��Ϫ�������������Ƶ��������,���Ϲ�˾���������;�������Ļ��ۺͶ�Ҵ�ͻ�����,�ؽ���������Ƶ�г��ĸ�ֱ仯��

3���չ�����ЭͬЧӦ����,̨�����ʵ����ʲ�����ƽ̨��ֵ��

̨�����ɳ�����1975�������Ƶ�����ҵ,�����ڶ�����������������������,����ƻ��Macbook������iPad���������Լ�Beats�������Ĺ�Ӧ��,14��Ӫ��ԼRMB24��(35%Handsfree��30%���ֲ�Ʒ��26%SPK��10%����)/����2.43��,15���ϰ��������������������������ѹ���Լ���������,����/������10.6��/2550��,Q3��Ʒ������ת,����ʵ�ֽ�7�����ۺ�4664��ӯ����������Ƚ�����Щ��������,���Ǹ�������Ѷ�չ����ɵ�ЭͬЧӦ,���ɵļ����Ͳ�Ʒҵ������,��ȱǮ�Լ����ڱ��ص�����ͬ����������,����Ѷ�ܹ��������ʹ����ͳ����ʽ��Լ�����������Ĵ�ͻ�,��������δ��������������Ƶһ�廯����,��Ѷ�����ɵ���ѧҵ����ӭ���ݶ�Ĵ������,ӯ�����Կɹۡ�����һ����,��Ѷ�Ѿ���Ϊ̨�����ʵ����ʲ�������ƽ̨,��ǰ�չ�̨�������ǹ��ڹ�˾�չ�̨�����й�˾��һ��,��ʾ����ʦ�������Ŷӵ�����,������ʱ�佫���´ӿ���תΪ���ӯ��(�ɼ�������ǽ�10��)�����ʾ�䲢����������,ƽ̨��ֵ�ԡ�

4������װ�ú����ҵ��,�ᵺ��������

�����ֻ���ƽ���,�ɴ���\VR�����ܼҾӵȴ����ն˰ٻ����,������Ӳ����ҵ��������ҵ��������,Ʒ�ƴ�����ҵ��̬,�����Ƴ³���,�����ն�Ʒ�����̬�Ŀ��ٷ�չ,������Ʒ���Ϊ����,ͬ������������ģ�顢����ID���������⻥���ӿڡ��Զ�����������ȴ�ֱһ�廯����������Ѷ���ڶ�Ʒ���㲿���������ģ���Զ�������,��һ���������߶������ն˺��������,��������Ҫ����������ӹ�˾�ᵺ����,��ȥ��3�ڶ����뵽����Ԥ��Լ8������,��ʵ�ָ��������������������нӶ�Һ��Ŀͻ�����Ӳ��,�����ɴ�����VR�����ܼҾӵȵ�,�˴�����Ͷ��10�������ú����ռ�ֵ���ڴ�;

5��Type-C��ͷ��λȷ��,δ������ӭ���ƽ���

�����Ǵ�ǰ��ƪ�������Type-C�ӿ�ƾ����һ����䡢���ٴ��䡢˫�������ƽ�һͳ����������,����iOS��Android��Windows����ƽ̨֧���Լ�����Macbook��Chrome�Լ�������Ϊ��С�ס����ӵ��Ƴ���Ӧ��Ʒ����֤��,��Ѷ��Ϊ���˱��ƶ��߲�����������ǰհ�Բ��ִ�����������,ƾ������Ķ��Ӻ�����һ�廯��������,�����Ѿ��춨ȫ����ͷ��λ��������2015���ڸ߶˻����ϵ���ˮ,Windows10��Type-C��ԭ��֧�֡�ŷ��2017��ʵʩ�ƶ��豸���ӿڵ�ͳһ�������ص��ƶ�,������Ϊ16��Type-C������ﵽ20+%������,���15�걬��������,����ӭ������ƽ�����,��Ѷ��Ϊȫ����ͷ����Ϊ��������ߡ�

6����ҵ���ٻ���ҵ��ռ�ɹ�

��ǰ���������ն�Ӧ���Ѿ����ƶ��ն�Ӧ�ú��ƶ˷���ת�ơ����Ż�����Ӧ�÷�ʽ�IJ����������չ,�ն��豸�����ٶ�����,�Լ��豸С�ͻ����ƶ���������������,����IDC��ҵ�������,Ԥ����17��,�й�IDC�г����ﵽ900�ڸ���������40%,������������������Ͷ�뽫�����������ݴ������µľ�����,����ҵ���ǰһֱΪ����TYCO\MOLEX\APH����������ͷ��¢�ϡ�����Ѷ�������괢��,ҵ�����뻪Ϊ�����롢���ա��������˳���ͨѶ����������˾��Ӧ��ϵ,�ṩ������ͨѶ���������ġ����������������ȶ������ĸ��ٵ��²�Ʒ�����ٹ⻥����Ʒ����������Ƶͬ�����²�Ʒ��������������Ʒ������

7���ϵ�ӯ��Ԥ��,����ǿ���Ƽ���60ԪĿ���

����������Ʒ������+��ֱһ�廯+��ҵ����Ԫ������һϵ���������Ӳ���,������Ϊ��Ѷ�ѳ�ΪA������ĵ�����Ӳ��ƽ̨�;���������ͷ,Χ��ȫ��������ļ�����ͻ���������,��Ѷδ��3~5��ĸ����������ڡ����ؿ������꿪ʼ�����Լ����ݾŶ�����������Ȩ������������,�����ϵ�16/17��ӯ��Ԥ��,Ϊ15/16/17��EPSΪ0.85/1.40/2.20Ԫ,��Ӧ��ǰ�ɼ�PEΪ41/25/16��,δ�����긴��60~70%����,����ǿ���Ƽ���60ԪĿ���,�г��ᶨ����1000-1500����ֵ�ռ�!

��������:��ҵ�����������,�����Ӿ�,��Ʒ��ҵ����Ȳ���Ԥ�ڡ�

����Ƽ���ȱ���:ת���Ƽ�,ǰ������

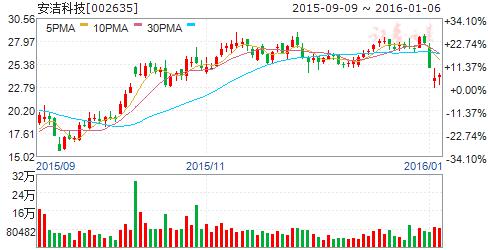

����Ƽ� 002635

�о�����������֤ȯ ����ʦ����˹�� д���ڣ�2015-10-29

��˾�������ܵ�����ҵ���Ե�Ӱ��,ӯ�����������½����ơ�Ϊ��Ťת����,��˾�������к���,���ֻ����ʼDZ����Խṹ���������ѵ��ӽ����������������г�,����ʵ��ת��,�Ƽ�ɵ���

��˾δ���ijɳ�����Ҫ��������������:

һ��������Ȼ��ƻ������������,�°�������������Ҫ��ƻ���²�Ʒ������������Ʒ���г������й�,�й��г����²�Ʒ��������,��������Ԥ��,�ﵽ��ʷ��ߡ�����,��˾�ڸ�ϵ�в�Ʒ�еĵ�̨��ֵ�������,ǰ������ҵ������һ��,���ļ���ҵ�����������ȡ�����˾��3Dtouch�Ϲ�ѧ����Ӧ��,Ϊ��˾���������ÿڱ�,��Ϊƻ����Ӧ�������ĸ���ЧӦ,��������DZ�ڿͻ�,�Ӷ���չΪ��˾����ҵ���ɳ�����Ҫ����֮һ��

�����г��ڿ����ܽ���������ƻ�������̵ļ���ӡ��,�г���������Ҫ���ù�˾�����ѵ��Ӿ��ܽ�������Ʒ�����ҵ�������ǿع�Ŀǰ����Ͽͻ�������ѵ��ӽ�������Ʒ����Ʒ��֤���Բ�,���ж���Ʒ��������ʵ���������ᱡ��ɢ�ȵ��г����������ֻ������ѵ����㲿������������˾����Ӧ������н�ǿ����������,ͨ���չ������������豸��һϵ�ж���,�������,��ǿ�˾���������Ʒ������,�Թ�˾�����������ɼ���

�����±�����ǰ���ֹ�,�����ǿ��㡣ͨ����������,��˾�������������ӡ����ܼҾӡ�������ʵ����������,������������ȷ��,��˾���Ӵ�����������Ͷ��,����б������Դ,׳��ԭ�в���,�����¿ͻ������ܼҾӼ�������ʵ��ҵǰ������,��˾Ŀǰ����������ܼҾӳ���NEST�������صȽ��к��������ܼҾӺ�������ʵ��ҵ����ӭ������ʽ������,��˾��ֱ�����档

ά�֡����롱����:����Ԥ�ƹ�˾2015~2017���EPS�ֱ�Ϊ0.70/0.97/1.22Ԫ,ά�֡����롱������

������ʾ:��Ʒ�������»�;���ܽ�����������������Ԥ�ڵȡ�

������:VR��ҵ������,�ֻ��г���ȷ���ر����

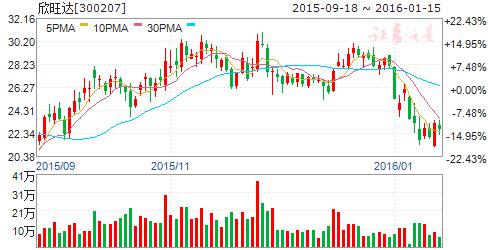

������ 300207

�о�����������֤ȯ ����ʦ��������,����ƽ,֣����,�۽� д���ڣ�2016-01-07

����:1����˾��������VR������ҵ��(���¼�ơ�VR��ҵ����),ȫ�渺��˾VR���ܿɴ����豸�����ҵ��ͳ���ڵ�ء�SMT���ܽ��Լ���Ϳ��������װ�Ͳ��Է���ȵ���������,���������ʺ���ز�Ʒ��ר��������ʩ,Э����˾��������Դ,�齨ר�ŵ��з��������Ŷ�,�γ�ǿ�������Ӳ����������������,ȷ��ռ����ҵ��չ���Ƹߵ㡣2���������������Ƽ��ɷ�����˾(���¼�ơ������Ƽ���)ǩ���ˡ����ڹ�ͬ����VRҵ���ս�Ժ������Э�顷��

��˾����VRҵ��̶�֮��,Ԥ�ƽ���δ��5���Ϊ�������ҵ������֮һ����˾��15���Ѿ���ʼVR��Ʒ�Ŀ�������ҵ��,��Ȼҵ������С,������VR����Ϊδ��������������Ӳ������֮һʱ,�ᶨ��Ϊ��ҵ��,Ԥ�ƽ���δ�����϶����Ӳ�ҵ�˽,oculus�����硢���ӵ�VR��Ʒ���걣��Ԥ�Ƴ�����������500��,�������ֻ�����ij������ٿ�,�Ӱ���ﵽǧ�������ij�������ֻҪһ��,��ǧ��ﵽ�ڼ���ҲֻҪһ��,���ѵ��ӵijɳ���֮����Ҫ��˾��Ѹ�ٷ�Ӧ,������Ϊ��˾������һ����,�ᶨ���ù�˾��չ!

��˾15��3Cҵ����������,Ԥ��16�걣�ָ�����,�춨ҵ����ȫ�ʡ�

����������Դ���湫˾�ص�����,����Ԥ�ƽ����ջ�֮��,��ҵ4.0�Զ���ˮƽ�����õ���ͻ��IJ��ɡ���˾�����˳��ڵ�ҵ������,���꽫��ҵ�����֮��,��0��1�ijɳ��Ǿ��˵ġ���ͻ��IJ�Ʒ�Զ����ʼ���100%,δ�����������ͻ�������������,�����ķ��������������������˾Ч��,������ܹ����ij����ܹ�!

Ͷ�ʽ���:��˾��δ��Ͷ��������VR����,��3C+����Դ+�Զ���+VR���ɡ��ڽ���VR��ҵ������ص������,���ǿ��ù�˾�ķ�Ӧ�ٶ�,��һ�������ֻ����г������,������Ϊ��˾�ܹ��ṩ����ȷ����ҵ���ر�,�ᶨ�Ƽ�,Ŀ����ֵ250��Ԫ!

������ʾ:����Դ������VR��չ����Ԥ�ڡ���ͻ�����Ԥ��