�ӽ��ڽǶȿ���Ѷ�����ֽ��ھ�ͷ

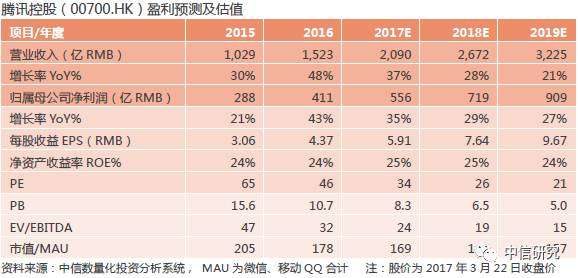

���ڵı��������ݣ��Լ��������ݵĽ�ģ�ͷ��ն��ۡ���Ѷ��ӵ14.95��MAU�������й�84%��Ⱥ��ӵ���й���㷺���û����Ǻ������罻��Ϊ���ݡ���֧�������г��ݶ��֧���������й���������ϵͳ��չ�����������ʵ���35%�Ļ����£���Ѷ����QQ/�Ž������罻���ݿ��ֵ�ԣ��л�����������ھ�ͽ�ģ����Ϊ��ͳ���ڹ�˾֮������ݽ����¹�������Ϊ�������罻Ӧ����ڣ�QQ���ţ�����֧������Ѷ����ռ��δ��30%���ϵ��й����ֽ����г���

��֧��Ϊ��ڣ�����ͨ��������֤ȯ�������£���Ѷ���ų�Ϊ���ڰ��ײ㼼��֧�֡����ǹ��ƣ��й�����������ӵ��10�����г��ռ䣬�������Ѵ���5-10�����г��ռ䣬֤ȯ����ÿ�꽫��ǧ�ڼ����Ӷ���ģ����Ѷ��ؽ���ҵ��ɳ��ռ����Ѷӵ���й���ǿճ�Ե��Ӵ�ͻ�Ⱥ���������ǿ�����ϻ�ͳɱ��������ڴ�ͳ���ڻ�����ƾ��������Զ������ʶ�����������ݷ�ؼ����Ͷ�������ˮƽ�IJ��Ϸ�չ��������QQ���ŵ����ơ���������ѽ��ڹ��ܱȴ�ͳ���ڻ��������Ϸ�����и�ǿ�İ�ȫ�ԡ��ɵ��Ժ��ײ����ԡ�������Ϊ�����ڽ���Ϊ��Ѷ����Ҫ�ķ�չ����֮һ����Ѷ��֧��Ϊ��ڣ��������ơ��Ŵ���������ݽ���Ԥ����Ѷ�Խ���ҵ��Ϊ��������������2016��17��18��ֱ���Ӫ��165��281��371��Ԫ������ռ��Ϊ11%��14%��15%��

���ص�������Դ+���缶�����ݷ����������������ڵ��ƶ�֧���ǽ��ڴ����ݵ���㣬���������罻���ƶ�֧��ƽ̨����Ѷ������������ʵ�����ݡ�֧�����ݡ���ȫ���ݺ���Ѷ���е��罻���ݡ���������̬Ȧ����Ѷ����������ʮ���û������������û�����ά���������û�������ϵ�������ƶ�֧���Ľ�һ��������Ѷ���ڽ�Ϊ���ڴ������ſհij�β�û��������ż�¼���������г���ռ�ݽϴ�ݶ

������Ϊ�г����ڹ�˾Ŀǰ�ڽ���������ijɳ��ռ��Ӫ������Ԥ�ڲ��㣬��˾�����ڽ���ҵ������Ƚ�����չ��������ڷ��յ����ӡ����ڿ�����ҵ���Ӫ�չ���ռ����Ȼƫ�ͣ����г��ڹ�ֵ���������Ƚ��ͳɳ��ռ������ֹۡ����ǿ��ù�˾�г��ڳɳ���ֵ��ά�ֹ�˾2016-18��EPS�ֱ�Ϊ5.14/6.68/8.63��Ԫ��Ԥ�⡣��ǰ��228.2�۱ң���Ӧ2016-18��PE�ֱ�Ϊ44��34��26����ά�ֹ�˾Ŀ���275�۱ң�ά�֡����롱������

���������Ľ���ҵ�������ʽ�ƿ�������ڼ�ܷ������ϣ����ڽ��ڼ�������ҵģʽ��չ����Ԥ�ڡ��Ų�ƷԽ��Խ�ش�����DZ�ڸ���Ӱ�죻�۹��г������ֵ�ص��ķ��յȡ�

�������Ѷ�عɣ�00700.HK��ϵ�б���1���ӽ��ڽǶȿ���Ѷ�����ֽ��ھ�ͷ������Ӣ�������㣬�����ϵ�ˣ�Фٲ�ܣ�2017��3��21�գ�

ҵ����ѷԤ�ڣ����ó�����������

������ṹ����Ӱ�죬ҵ�������Ե���Ԥ��

�������ڣ���˾ʵ��Ӫҵ����1519.38��Ԫ��ͬ������48%����������Ϊ27%����˾Ȩ�������Ӧռӯ��410.95��Ԫ��ͬ������43%��ÿ�ɻ���ӯ��Ϊ4.383Ԫ��2016�꣬��˾��ֵ���������桢��������ֱ�Ϊ1078.10/269.70/171.58��Ԫ��ռ��71%/18%/11%���Խ���Ϊ������������ռ�ȴ����������˾ҵ�������Ե���Ԥ�ڣ���Ҫ������ṹ��������Ƶҵ���Ƽ����֧��ҵ�������ʽϵͣ�Ӫ�����ٸߣ����������������»���

�����罻��λ�ȹ̣����ӷ���������̬

2016��ף�QQ��MAU8.69�ڣ�ͬ������1.8%�������ƶ���QQ��MAU6.53�ڣ�ͬ������1.7%���ż�WeChat�ϲ�MAU8.89�ڣ�ͬ������27.6%����˾ΪQQ�����ṩ�˲��컯��λ��QQ��һ��ӭ�������û�Ⱥ�����������㡢��Ƭ�������¹��ܣ���������Ϊ�ճ��û��ṩ��ݣ��û���ģ�ڸ���֮����Ȼ����������������Ȧ�����ںŹ��ҵ���Ѹ���������ŷḻ���˺ŵ�������̬�������֧����ʹ���ʡ���2017��1���Ƴ�����С�����ڵ�Ƶ�εij������ṩ���㷺����

��Ϸά����ͷ��λ�����ҵ����δ��

\u00A0�������ڣ���˾ʵ����Ϸҵ������708.44��Ԫ��ͬ������25%���罻��������369.66��Ԫ��ͬ������54%����˾��Ϸҵ��ά����ͷ��λ����������ҫ����2016���DAU����5000�������ڽ���ά�ָ�λ���������ݷ��棬�����û�������������Ƶ�����û�����2000��ͬ��������2�����������ڣ���˾ʵ�ֹ������269.70��Ԫ��ͬ������54%�����У�Ч���������157.65��Ԫ��ͬ������81%����Ҫ������������Ȧ���Ź����˺ż��ƶ������ŵĹ����������������Ԥ�������ű��ֵ����Ч����潫ά�ֿ���������

��Ѷ����ҵ���Ϊ��ǿ����������ҵ��չ�ٳ�Ԥ��

�Խ���ҵ������Ϊ�������������빱��Ӫ��167�ڣ�����263%����Ѷ���ƶ�֧���г�ռ���ʺͽ��ױ��������ߣ��վ�֧����ģ�ﵽ6������ң���2015��������100%����������ҵ֧����ģ�����ٳ���300%��������֤ȯ������ͨ�������£����������š�����ʶ��Զ�̿�����2016��õ��㷺�ƹ㣬��Ѷ����������һ���ƽ�����ҵ����֡�������Ϊ����Ѷ��֧��Ϊ��ڣ��������ơ��Ŵ���������ݽ���

������Ϊ�����ڡ�������ҫ������Ϸ��ˮ�����߸ߣ��Լ��ű��������������˾ҵ�����ڽ���ά�ָ�������������ά�ֹ�˾ӯ��Ԥ�⣬Ԥ��2017/18/19��EPS�ֱ�Ϊ5.91/7.64/9.67Ԫ����ң���ǰ��225.2��Ԫ����Ӧ2017/18/19��PEΪ34/26/21����ά�ֹ�˾Ŀ���275�۱ң�ά�֡����롱������

�������Ѷ�عɣ�00700.HK��2016���걨��������ҵ����ҵ����ѷ��Ԥ�ڣ����ó����������ơ�����Ӣ�������㣬�����ϵ�ˣ�Фٲ�ܣ�2017��3��23�գ�

���ϲ��£�3306.HK��Ͷ�ʼ�ֵ���棺

������ʮ�أ�ֻ����̬�ȵ����ʦƷ��

���ϲ������й����ȵ����ʦƷ��ʱ�м��ţ������ʦƷ�Ʒ�װ��ҵ��ռ�ʴ�10%��������һ��Ŀǰ����˾����ӵ��JNBY��CROQUIS��jnby by JNBY��less��Pomme de terre��JNBYHOME����Ʒ�ƣ�����Ůװ����װ��ͯװ���Ҿӡ�2016���깫˾����/������ֱ�Ϊ19.03/2.39��Ԫ��ͬ��17.95%/21.60%������2016����ŵ�����Ϊ1498�ҡ���Ӫģʽ�ϣ���˾������������Լ60������Ŷӣ��������������300�����ʹ�Ӧ�̣���ȫ������Ӫ��2016����ֱӪ/����/��������ռ��47.3%/45.3%/7.4%����ͬʱʮ�����ӷ�˿��Ӫ���ͻ�ճ�Խϸߡ�

���ʦƷ�ƣ��ռ������Ȩ���������ҵΪ�ɹ��ؼ�

���ʦƷ��Ӧ�߱��������Ҫ�أ�����������߱�ʶ�ȡ��߿ͻ�ճ�ԡ�����ҵ��ģ����Ŀǰ�ҹ����ʦƷ����ҵ�����ڸ��������ڣ�2015����ҵ��ģ��282��Ԫ��Ԥ��δ����ҵ��������Ϊ26.7%����2020���ģ����900��Ԫ������ҵ��ֿ���2015�����ʦƷ��CR5Ϊ29.3%����Ӫ���ʦƷ�ƵĹؼ�����Ȩ���������ҵ����һ����Ҫѡ����Ʒ�ƶ�λƥ������Ź�ģ����һ������Ҫ������������/�ն���������Ч�Խӣ����ƽ̨�����Ϊ��ҵ���ơ�Comme des Garcons�����ñ��ᣩ����һ�ģ������Դ�����ƾ��и߱�ʶ�ȺͿͻ�ճ�ԣ�������չ���Ʒ�ƣ��ɹ�ʵ����ҵ����չ��

���ľ����������Ϊ�����ط�˿��Ӫ��ȫ������չ

1.���Ϊ������˾����з�����ͻ����ӵ���Դ�ʼ��Ϊ���ĵĽ�60���Ŷӣ����ʦӵ�кܸߵ�����Ȩ���������Ȩ�������Ŷ��ȶ���2016�����Ƴ�3000+��/1��+���²�Ʒ��2. ���ӷ�˿��Ӫ����˾���ӻ�Ա��ϵ���ͨ���ŵ�/�Ŷ��ַ�ʽ��ͻ��������ӣ��û�ճ�Ⱥܸߡ�����2016��ף���˾ӵ�л�Ա����160���ˣ���Ծ��Ա��23���ˣ���360�����κ�180�칺��2�μ����ϣ���3. ȫ������ϸ����������˾�����湲��ϵͳ��ʵ��ȫ��������ͨ�͵��䣬2017�ϰ���깲��ϵͳ�ƶ����۶����2.28��Ԫ��ռ�����ܶ��11%�� \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0

��Ʒ�ƹ�ģ������ҵ������������

������Ʒ��JNBY��20���������˾���γ���Ӫ���ʦƷ�Ƶ�������ϵ����˹�˾½���Ƴ�����Ʒ��CROQUIS/jnby by JNBY/Pomme de terre/JNBYHOME�����չ���ְҵŮװƷ��less���γ�һ����չ����/��η�����Ʒ�ƾ���2017�ϰ����JNBY/CROQUIS/jnby by JNBY/less����ռ��60%/21%12%/6%��δ�����꣬����JNBY�Ƚ���չ��CROQUIS/jnby by JNBY/less����������Pomme de terre /JNBYHOME����أ���˾����/ҵ������ʵ��18%/20%����������ͬʱ��˾�������ھ�Ʒ�������������ھ�����������/���������ʦƷ�Ƽ��Ŷӣ����ù�˾���ۺ�Ʒ����Ӫ�����������Ŷ�ʵ����ҵ����չ��

�״θ��衰���롱����

��˾���й����ȵ����ʦƷ��ʱ�м��ţ����γɽ�ǿ�Ķ�Ʒ�ƹ�ģ����Ӫ������δ����������������Ԥ�ƹ�˾2017/2018/2019����EPSΪ0.58/0.70/0.84Ԫ��0.65/0.78/0.95��Ԫ�������蹫˾2017����14��PE����ӦĿ���9.10��Ԫ���״θ��Ǹ��蹫˾�����롱������

�ն����۵��Է��գ������Ӿ���գ���Ʒ����Ӫ����Ԥ�ڷ��ա�

������桶���ϲ��£�3306.HK��Ͷ�ʼ�ֵ�о����桪���Ϊ�꣬�����е�����ѦԵ��2017��3��19�գ�

�к��������2883.HK��2016�걨��

�����������ȷ��H�����й�ֵ���ռ�

2016������ʷ���

2016�꣬��˾��Ӫҵ������151.5��Ԫ��ͬ��-35.9%���������й�˾�ɶ�������-114.6�ڣ�EPS -2.4Ԫ���۳���ֵ���أ�������ҵ����52�ڡ��ְ�飺1���꾮��������65.2�ڣ�ͬ��-46.7%��ë����-17.7%��2��2016�꣬��˾���\������ҵ��Ӫҵ����55.9��Ԫ��ͬ��-21.0%��ë����-3.6%��3����������ҵ��Ӫҵ����19.6��Ԫ��ͬ��-29.0%��ë����-12.1%�����д��ӹ�������ͬ�Ȼ�����ƽ��4����̽���̿������Ӫҵ����10.7��Ԫ��ͬ��-31.7%��ë����-51.5%����ά�ɼ���������ҵ������»���

Q2ԭ�������ػ�50-60����/Ͱ����

���ڹ����ͼ۵���ƽ�ȡ�ǰ�ڹ���OPEC�������ɡ�����������ӡ��������ݲ����ʵ��������صõ���������������API��EIA����������ʾ����ԭ�Ϳ�������½���һ���̶��ϼ������г�����������ƣ���ĵ��ǡ�����IEAԤ�⣬2017Q2��������ȫ��ԭ������ƫ����ȥ���Ρ�Q2�ͼ������ػ�50-60��Ԫ���䡣

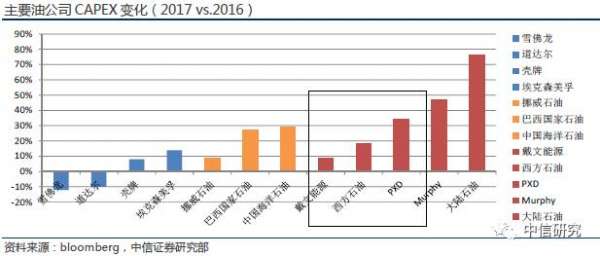

ȫ����CAPEX���������ͷ�����

�к���2017���ʱ���֧Ԥ�ƻָ���600-700�ڣ�ͬ������19-39%���к��Ͷ�2017��IJ���Ŀ���µ���450-460����Ͱ����2016���476����ͰС���»�����ӳ���к��Ϳ������ٽϴ�IJ����ݼ�ѹ����2018-2019�꣬���������ʱ���֧���ӽ����ԡ��к���2017�깤�������ϣ��������ϲ����ڵ�һ���ɴ���ɼ���˾2017�������ʱ���֧�dz���ȷ��������˾2017�������ʱ���֧���ձ�����˾��һ����Ҫ�ͻ�Ų������ʯ��˾�ƻ�2017���ʱ���֧����9%��

ȫ���꾮ƽ̨����ȥ����������

ȫ���DZʽ�꾮ƽ̨��������2014��5�µ�220�������ٵ�2016��12�µ�169��������2016��ף�ȫ���DZʽ�꾮ƽ̨��26%������ͣ״̬��ȫ������ʽ�꾮ƽ̨�������仯������ά����528��������2016��ף���12%������ͣ״̬������ͣװ�������ѶȺܴ�����꾮ƽ̨��Чʹ���ʲ�û�����ݷ�ӳ����ô�͡�ȫ���DZʽ�꾮ƽ̨������ʽ�꾮ƽ̨ƽ��ʹ���ʷֱ�40%��37%���������ͣװ�ôӻ����п۳����൱��ʵ��ʹ���ʷֱ�54%��42%��

��˾�꾮��ʹ���ʳ����������շ�����̽��

2016�꣬��˾ʹ����ƽ��51.8%��Q1/2/3/4�ֱ�51.90%��47.6%��50.9%��56.9%����Q3��ʼ��С��̧�����������ǹ��㣬������ʹ���ʴﵽ60%�����ܹ��ӽ�ӯ��ƽ�⡣�շѷ��棬2016�°��껷���ϰ�������»���Ԥ��2017���ϰ����������ȡ�

H�ɣ����룻A�ɣ�����

ά�ֹ�˾17/18��ҵ��Ԥ��0.22/0.35Ԫ���۹��к������������PB��ֵ���ռ䣬ά�֡����롱������A���к��ͷ�ά�֡����֡�������

�ͼ۴���µ��ķ��գ��к����ʱ���֧����Ԥ�ڵķ��ա�

������桶�к��ͷ���601808�����к��������2883.HK��2016���걨�����������������ȷ��H�����й�ֵ���ռ䡷�������أ�������2017��3��23�գ�

�ܺ�Ѽ��1458.HK��2016���걨������

��ע����ż�����أ�����������Ԥ�ڲ�

��˾2016������28.16��Ԫ��ͬ��15.8%������7.16��Ԫ��ͬ��29.5%������ȫ���й�����¶��������������6.83��Ԫ����ͬ��7%����Ҫϵ���������ֺ�������˾2016�껪������ռ��Ϊ67%��Ӱ����Ҫ��������˾��Ҫ����λ���人��������Ӱ�������䣬���ڹ�˾MAP��Ʒ������7�죬����ʱ��̣�Ӱ�������ֵ�ù�ע���ǣ�2016Q4����7.44��Ԫ��ͬ��20%��Ѹ�ٻָ���֤��Q3�쳣ȷϵ������ʱӰ�������2017����������ë����62.3%��ͬ������5.9pcts����ҪϵѼ��ԭ�ϳɱ����ͣ�Ԥ��17�����Ƿ��ղ�����������2.7pcts��25.4%��

������۶��»�11%�����ϰ�Ǩ������ɿ����������̣������µ�ռ�ȳ�50%���͵�������к���Ӱ�졣������ĩ�������¿��꣬����ȫ��ȫ����ۣ�ѡ��2015��ĩ��2016��ĩ����ƽ������Ϊ�������������룬2016��������341��Ԫ��ͬ��11%�����ѵ�������������ʲô���������������������������232��Ԫͬ��21.3%��������Ϊ��Ҫ�����ڲ��������ڣ���Ǩ���人�������������½�˵�������ʱ���Լ3�죬�ܺ�Ѽ��Ӫ����ڲ�Ʒ���ɵ곤���˳�Ǯ���գ���˿���ʱ������ʹ֮��������Ӱ�쵥�����ۣ�����2016����������259��ͬ��14%��Ԥ����Ҫ��50%���ϵ渶����2016���¿����£�����H1�������ͬ��2.1%��ȫ���»�0.5%����ҪϵQ3������ɡ���ȥ���ƿ����������ż�����ص��µ�����ݲ��ѣ��������貦�Ƽ���������

�������ƴ�Ԥ�ڲ�ֺ϶���ż�����أ�17�����ʵ��ֹۡ��ܽ�һ�£�16�굥�������»���Ҫ���ĸ����أ�16Q3�������ԣ����ڲ��������ڰ�ǨӰ�컪�Ϲ�������˾ǰ����ӿ����Ž��࣬�µ�ʹ��µ�ռ�������������������������;�ֵ��15��ĩ������Ʒ��۳���15%һ���̶�Ӱ����������Ԥ��17�굥����������һ���ָ���չ��ԭ�����ģ���һ��ˮ��ż�����صĻָ��������ڶ�����Ǩ���ܴ�������ʱ������ͬ��Ӱ�������������������ŵ��µ�ʹ��µ꣨40%��Ϊ��ȥ���������������컯�������������ģ������ṹ�仯����ͨ��Ŧ��ռ�������������������������ơ���ʡ��ڸ�ƫ�ò���ʡ�ڣ���Ŀǰʡ�������µ�ࡢ����ʱ�����̼�������أ���������̬�������������������ơ��ֺ϶���ż�����أ�17�����ʵ��ֹۡ�

��ע����ż�����أ�����������Ԥ�ڲά��2017-2019��̯����EPS0.39/0.48/0.58Ԫ����λRMB��2015��0.30Ԫ��2019��Ϊ����Ԥ�⣬��Ӧ0.44/0.54/0.65�۱ң����ּ۶�Ӧ17��18����ά�֡����롱������

ʳƷ��ȫ���⣬�ڸ�ƫ�����������ܶȵ͡�

������桶�ܺ�Ѽ��1458.HK��2016���걨��������ȥ��������Ѽ����ע����ż�����أ�����������Ԥ�ڲ������浣���������2017��3��23�գ�

���ỷ����1381.HK����

ҵ������Ԥ�����������ʱ�ʵ��ǿ�����ɳ�

��˾2016��ʵ��Ӫҵ����16.5�ڸ�Ԫ��ͬ������39.6%����ĸ������4.00�ڸ�Ԫ��ͬ������47.1%���������ÿ������0.20��Ԫ���ƻ��ɷ���ĩ�ֽ��Ϣÿ��0.02��Ԫ����˾ҵ����������Ԥ�ڡ�

ӯ��������������������

ӯ���������������������ڼ���ÿ���Ч��ͻ������˾2016��ʵ����Ӫ����7.75�ڸ�Ԫ��+33%������������8.43�ڸ�Ԫ��+45%������ά�ֽϿ�����̬���ҽ�����������ռ���״γ���50%��ë�����ɿ�����Ӫë��¼��4.14�ڸ�Ԫ��ռ��ë��70.3%,�������ռ23.8%��ȷ����˾ӯ��������Ȼ������Ӫ������ҵ���ë���ʾ����������ȶ�������Ե�ë���ʵĽ����������ٸ��죬�ƶ��ۺ�ë����С���½�1.5���ٷֵ���35.6%���ڼ���÷��棬�����������½�2���ٷֵ���7.4%���Թ�˾�ܿ���������BOT����Ӱ�����ʵ��Ӫ��ֽ�������Ϊ4.61�ڸ�Ԫ��+48%�����;�����ƥ��̶Ƚϸߣ���һ��֤ʵӯ�������ϸߡ�

ʡ���˶��ǿ�����֡�2016��,��˾�»�ȡ5��������Ŀ��������������5,940��/��,�ڽ�����ն��������Ŀ���ܴ���������һ������19,090��/�գ�����Ԥ�ƹ�˾�ܴ���������2017��ĩ��������26,000��/�ա����������Ѽ���ģ������˾�»�ȡ��Ŀ������Ȼά�ֽϸ�ˮƽ��2016��Ͷ�˵�տ�����ἰ����������Ŀ��������������Խϵͣ�Լ300��/�֣���Ͷ�˵��Խ��������������������Ƶ��ƶ���������Ŀ������δ�����ơ���˾2016��ʡ�������������弰��������������Ŀ��ʡ�Ⲽ�ֵõ���һ��ǿ������˾��������ͷ��ȫ������̤����ʵһ����

������ǿ���ʱ�ʵ�����ɳ������������ǿǿ����

2016�����2%����������ʽ��ڹ�˾��IFC�����п�תծ��ת�ɼ�3.91��Ԫ������ȡ4.65�ڸ�Ԫծ���ʽ���������0.342�ڹɣ�����1.11�ڸ�Ԫ��ǰ�������ƿعɼ���������ǩ��ս�Ժ���Э�鲼�ֲ�ҵ���𣬽����Ϻ�ʵҵ��Ϊս�Ժ�����飬�·��ɷݽ��OԼ10�ڸ�Ԫ�ʽ𣬶λ���ʼ������ʱ����ƣ���Ч��֤��˾�ڽ���Ŀ�ƽ����Ⱥ��ⲿ���������ʽ��ϡ�δ�������ù�˾����ʵ�ڼ����������Ͳ�����Դ����ȥ�ٽ���˾�ɳ���ҵ��չ��ͨ�����������ģʽ����ʵ��˫����Ӯ������������Ŀ�ƽ����ȣ�����Ԥ�ƹ�˾2017��Ͷ�˹�ģΪ13,390��/�գ�+76%����Ϊҵ�������������û�����

���ǹ�˾ҵ������Ԥ�ڣ�ά��2017~2018�꾻����5.73/8.13�ڸ�Ԫ��Ԥ�⣬����2019��Ԥ��10.20�ڸ�Ԫ��Ԥ��2017~19��EPSΪ0.25/0.34/0.44��Ԫ����ǰ�ɼ۶�ӦP/E�ֱ�Ϊ19/13/10�����ۺϿ��ǹ�˾����������·�߱�����Ŀ�ر�������ҵƽ��ˮƽ���ܼ�Ͷ�������������ƹ�˾ҵ��������2016~2019�꾻��������37%����ʡ�Ⲽ�ֽ�չ˳������˾��ȫ���Թ�˾����˳�����ҽ��������������ռ�Ƚϵͱ�֤ӯ�������ϸߣ��ο���ҵ����˾��ʷ��ֵ�����蹫˾22��2017��Ŀ��P/E��Ŀ���5.40��Ԫ��ά�֡����롱������

�ڽ���Ŀ�ƽ����Ȳ�ȷ��������Ŀ��ȡ��չ���������ʷ��գ������������ߵ����ȡ�

������桶���ỷ����1381.HK��2016���걨������ҵ������Ԥ�������������ʱ�ʵ������ǿ�����ɳ��������룬���أ�2017��3��23�գ�

ҵ��ǰ�ͺ�ߣ��ڴ�PPP��Ϊ������

�°����ڵػ���ҵ����ȫ��ҵ���ȶ�����

�����չ���ï�ھ�������2016�깫˾ʵ��Ӫҵ����462.08�ڸ�Ԫ��ͬ��+21.6%��������51.3�ڸ�Ԫ��ͬ��+13.4%���ۺ�EPS1.198��Ԫ���ڰ��Ź��̽����ջ��ڵ��ӹ��ڻ����°��꿪���������ı����£�ȫ������ǰ�ͺ�ߣ��°����������ͬ��������21.4%���ֵ�������16���й��ڵ�/���/���ŷֱ�ʵ��Ӫ��182.65/175.85/87.16�ڸ�Ԫ,ͬ��+24.8% /+8.1% /+64.0%��ʵ��ë��40.28 /8.94 /9.21�ڸ�Ԫ��ͬ��+10.8% /-14.1% /+243%����������������

ë���������½����ֽ����������

����ṹ��ë���ʲ����Լ�ȥ�����Ӱ���£�2016��ë����Ϊ12.9%��ͬ���½�4.4pct���°������ڵ�ҵ��ռ���������ڵ�Ӫ��/ë��ռ��+7.7/+6.7pct��42.7%/69.7%���ı����£�ë���ʸ������ԣ�������13.4%��������2015ȫ���ƽ���ֵ��������й��ڵ�/���/���ŵ�ë���ʷֱ�Ϊ22.1%/5.1%/10.6%,ͬ��-2.8/-1.3/+5.5pct��16�깫˾���������Ϊ1.49%��ͬ��-0.17pct�����ۼ�������Ӫ������Ϊ2.39%��ͬ��-0.26pct�������˹�˾��ǿ�ijɱ���������������Ӫ�������ڸ۰�ҵ������ջ����Լ����ڻ���ҵ�����ؿ���ƶ��£���˾��Ӫ���ֽ��28.67�ڸ�Ԫ��Զ��ȥ��ͬ�ڵ�2.98�ڸ�Ԫ�����ֱȴ�6.2%��

���������������߶�������ȱ���ҵ����������

2016�깫˾ȫ����ǩ����838�ڸ�Ԫ��ͬ��+20%��Ŀǰ���ֶ���2,496�ڸ�Ԫ��ͬ��+25%��ԼΪ�����5.4��������Ϊ��˾δ������ҵ���������������ϡ��ֵ��������й��ڵ���ǩ����585.4�ڸ�Ԫ��ͬ��+26%����Ҫ�����ڹ�˾�ڴ�½����PPP��Ŀ��ǿ�����õ�ʵ�����Ͻ���Ϊδ�����������������ŵ�����ǩ����57�ڸ�Ԫ��ͬ��+4.5%������ҵ�����Ȼ������������õ��ؽ���ҵ�ķ�չ�������ǩ����163�ڸ�Ԫ��ͬ��+19.6%���б�Ľ�����-����������������۽������ص㽨�����Ŀ����һ�������˹�˾�ڵ��ص��г��ݶ

�PPP����ս�ԣ��Ͻ�������ؽ���ӿ�

1��2017�깫˾������������ڻ����г��������ж�17����ǩ�������������ָ�λ��������������1000�ڸ�Ԫ����˾Ŀǰָ��Ϊ900�ڸ�Ԫ���������ڵ�PPP��ĿԼռ7�ɡ�ƾ��ϡȱ�ġ�����+���ʡ������Ͻ�����ǩԼ������PPP��Ŀ��ά�ֽϸߵ�ӯ��������2��������PPP��ؽ���ļӿ죬��˾16�°���Ӫ��ͬ��+48.7%�����ϰ����-2.8%������Ը��ƣ�ͬʱ���ӿ����ʲ���������Ԥ��17�꿪ʼ��˾��ӭ��PPPҵ���ջ��ڣ�ǰ�ڻ��۵Ķ�����������������������ת��������Ԥ��17/18��˾�������ٽ��ﵽ16%/20%,��ĸ���������ٴﵽ25%/28%��

���ǵ��۰ĺʹ�½�г����������Ŀɳ����ԣ��Լ���˾����������������������Ԥ��2017/18/19�깫˾������Ϊ64.3/82.1/96.9�ڸ�Ԫ��ά��17/18��Ԥ�⣬����19��Ԥ�⣩����Ӧ2017/18/19��EPS�ֱ�Ϊ1.43/1.83/2.16��Ԫ��Ԥ��δ������Ӫҵ����CAGR21.6%��ά��17.2��ԪĿ��ۣ�ά�֡����롱������

1.PPP���������ٲ���Ԥ�ڣ�2.װ��ʽ�����ƹ���̲���Ԥ�ڡ�

������桶�й��������ʣ�03311.HK��2016���걨������ҵ��ǰ�ͺ�ߣ��ڴ�PPP��Ϊ�����桷������2017��3��22�գ�

\u00A0�й��������ʣ�03311.HK��ӯ��Ԥ�����ֵ

�°���Դ��2688.HK��2016�걨������

����ӯ������17.3%������Ԥ��

2016�깫˾���۶�ͬ������6.4%��341��Ԫ��ë����С����0.1���ٷֵ���21.6%��ë��ͬ����7.0%��73.5��Ԫ��������ĸ��˾������ͬ����5.6%��21.5��Ԫ��ÿ��EPS1.99Ԫ���۳��Ǿ�������������ӯ��Ϊ32.1��Ԫ��ͬ����17.3%������Ԥ�ڡ�

����ҵ�ƶ��������٣��Ӳ������ȶ�

2016�깫˾��Ȼ��������ͬ����26.7%��143.3�ڷ����۳�ó�������ͬ����12.0%��112.9�ڷ���2016H1/H2�ֱ�Ϊ9.0%/15.0%�����°�������������Ҫ��Դ�ڹ���ҵ�������Ĵ��������2016H2�������ٽ�H1�������12.6���ٷֵ���20.0%�����忴��ú��������ҵ�¿ͻ�Ϊ��Ҫ���������տ��������ֱ�ռ����ҵ�����ͻ���40%/32%���Ӳ�ҵ������Ӳ�������ͬ����6.7%���Ӳ�������������ȶ���ͬ����1.9%��

�������������������Ӳ��Ͽ���������

���������ص����ú�������̣��������Ⱦȼ�Ͻ�ȼ����Χ���ӱ����㶫���㽭�ȵس�̨���������ƶ�ȼú��¯���ƹ�ʹ����Ȼ�����ҹ����ýṹ�����Ż�������ҵΪ�����������������������������������������ˮƽ����ߣ��Ϸ�����ľ����ڶ���������Ȼ��������ů����Ч����������������������Ԥ�ƽ��ƶ���˾2017������������ά��2016���°���20%���ҵ�����ˮƽ���Ӳ��������ز����ָ��գ�2016��ȫ��סլ�¿������ͬ����8.7%����֮��˾���������������г���Ԥ��2017��Ӳ���ʵ�ֽϿ�������

��ҵ����չ�����ۺ���Դ������

��˾����������Դó�ס��ֲ�ʽ��Դ���۵�ҵ��˾��Ȼ��ó��������������������Ȼ��ó��ģ�����������ڹ�˾����ǿ��������磬ͬʱΪ��Ȼ���۸�ȫ���г�������ս��������˾��������ǩ����ʽLNG������Լ��Ԥ��2018�꿪ʼÿ�����143���LNG����λ�������������LNG��Դ��Ϊ��˾���η�չ�ṩ�ȶ����ϡ����⣬��˾�Ե��Ϊ������������չ�ֲ�ʽ��Դ�� 2016���ѹ���12����Ŀ��ǩԼ10����Ŀ

��˾��Ȼ���������٣�����ӯ����������Ԥ�ڣ�ú��������ҵ�û��������٣���֮�Ӳ����Ͽ��������ϵ�2017~2018��ӯ��Ԥ����3.24/3.73Ԫ��ԭΪ3.09/3.47Ԫ����������2019��ӯ��Ԥ��4.05Ԫ��Ŀǰ�ɼ۶�Ӧ2017~2019��PE�ֱ�Ϊ11.9/10.3/9.5�������ǵ���˾�ɳ��ԣ�2017~2019�����ӯ������Ԥ��Ϊ14.1%/15.2%/8.6%��������2017��15��PE����ӦĿ���54.8��Ԫ��ά�֡����롱������

������������Ԥ�ڣ��۲���խѹ����

������桶�°���Դ��2688.HK��2016�걨���������������٣��������ڡ������أ������أ�2017��3��23�գ�