ԭ���⣺���ļ���92ҳ��ȣ���������Ʒ�Ʒ�չ��ʾ¼���Ա꺣����������ҵ��ͷ�����Ž�Ͷ�ҵ�����

���Ž�Ͷ �ҵ���ϯ����ʦ �����

����Ʒ�Ʒ�չ��ʾ¼���Ա꺣����������ҵ��ͷ

������Ȼ���þ߱�רҵ����ģ�����ƵĹ�����ͷ�������ļ��ŵȣ���Ԥ�ƺ��Ⲣ����δ�����Խ�������δ���������г�������������г��ɳ��ռ���С�����߱�������һ�廯���ƣ����߱�ǰհ�Լ������ۺϻ����Ż�������ơ�

��һ���ҵ���ҵ���к����չ�������ģЭͬ��·���Ƿ����м���Ѱ�ģ�������ҵ��ȥ�Ƿ��߹����Ƶ�·��

�˿ڻ��������������г���ģ��Ҳ��������ҵ�����ģ����ɳ��ķ�չ·�����ں��ⷢչ��·���У������˿ڻ��������ƣ��Ͽ����ٱ����û����ͣ���ҵ���ò����й��ʻ����š���ˣ�BSH-���������Ӳ��ò��ӵ�һ�¹��г�����ŷ��չ���������и�Ϊ�㷺��ȫ�����š�ͬ�ڣ���Ϊע�����������г���GE�ҵ磬������������ҵ��ģ��Ҳ���ò�Ѱ�����չ��ߡ�

ͬʱ����һ�г�������������ҵ����ʵ�ֹ�ģЧӦ�������ˣ����ò�����ȫ��Χ�ڵIJ��֣�ʵ�ָ���Ĺ�ģЧӦ�������˿�3.09���ˣ�����2.5��һ�����㣬��ͥ����1.26�ڻ������¹��˿�8150���ˣ������£���ͥ����Ϊ3260������ʹ���Ϸ�����Ӣ��������������������µ�����������������������ŷ���ң��õ�����ͥ���������½�Ϊ1.61�ڻ������й���ͥ�����ﵽ5�ڻ���ͬʱ20-29���˿ھͳ���2.28 ���ˣ������������Ⱥ�����߱�������չ��DZ����������רҵ���ļҵ�������ҵ�����ʵ�ֹ�ģ���á�

�ڶ���Ŀǰ����ҵ���ҵ�Ƿ���ӯ��ˮƽ�����ﵽ�й���ͷ�ҵ���ҵ��ˮƽ��������������ԭ��

��1�������г���ģ�����˵�������ҵ��ģ�����������ľ�Ӫ�������ֱ�ӵ�ʵ�ֹ�ģ���á�BSH��20����80�꿪ʼ����ŷ���������ţ�����90�������ŷ���������г����в������֣���ҵ��ģͨ�������������������Ƕ��������������������Լ����ʲ�������ӯ��������Ӱ�죬������Ȼ����ӯ��ˮƽ��

��2���й���ҵ�ɱ���������ͻ�������ڹ�ģ��������õijɱ������������ɱ������Ƴ������ȡ�

��3�����Ⲣ����չ��Ȼ���ڳɱ��½��IJ�ȷ���ԡ���ҵ���ò����к������ţ����Ǻ��⾭�÷�չ�ĸ߶Ȳ����⣬���Ե����ڲ�Ʒ�뺣���Ʒ��ͳһ�ԣ�����ʵ��Ч��������

�������й��ҵ���ͷͨ���չ��Ƿ��ܹ���ø���ľ������ƣ��Ƿ�������Эͬ�ԣ�������ת���Ƿ��DZ�Ҫ�ģ�

ͨ������������ҵ���ܹ����ٻ�ȡ�����г�������Ʒ�������Լ��������������ǣ�����Ҳ��ΪӦ�ڿ�����������ģЧӦ֮�䱣��ƽ�⣬���ٹ���������������ѿؿ�����ķ���������Ч���½���ͬʱ������ö��г��Ĺ�ģЧӦ���ᡣ

δ����չ·��ȫ��ҵ���ҵ�ɳ�ģʽ���ֳ�רҵ�����к��ۺϻ�����·����������Ӧ�ľ������ơ�רҵ����չ·�����ʺ�ͨ����ģ������ѹ���ɱ����γɹ�ģ���ƣ����г��ռ���Ȼ�����Σ�������ҵ����רҵ��·�����Ⱥ�����֡�

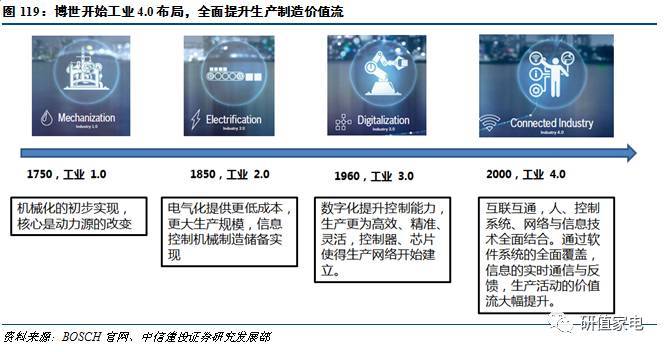

��һ������ҵ�������� BOSCH��ҵ4.0�����������ҵ�����Ч��

�ڲ�Эͬһ�廯�ļ������֣�������ҵ�����ִ����ҵ��ҵ��Ч������������BOSCH��ҵ�����ǹ�ҵ����������Ʒ���������˵ȣ���ҵ����Ը�ǿ��ͬʱ���ָ�Ϊ�������������ߡ���ˣ��ҵ��ҵ�ܹ�������ز�ҵ�Ĺ�ҵ4.0����ʵ�Ľ�����Ч��һ���棬ͨ����Ϣ����ȫ�渲�ǣ��������������Ϊ������������ҵ�������Ϣ������������һ���棬���̻�������һ�廯���룬��������������ȫ����ͨ��ʵ���������̵����Ž����

������Ϊ����ҵ4.0�ļ���·�����ܹ�������Ϊ����ҵ������ҵ��ҵ�����������壨���ն�����Ʒ��صĴ�ҵ��Э�����ƣ�������ʵ������·�����Ž⡣

�����Ĺ�ҵ����·�����Թ�ҵ4.0����ȫ����Ч

������1886�괴�������㽫��˾��λ�ڶ�λΪ�����ܻ�е���������̵Ĺ��������������ڵĻ��ۼ���չ��������˾�������������ܽ�ͨ��������ҵ����������Ʒ����Դ�����������IJ�ҵȡ���������ijɼ���

��ҵ4.0ת�ͣ�������ϵ�ڲ�ҵȫ����Ч��������������ɹ�ҵ3.0����ҵ4.0��ת�䣬ּ�������û��Ͳ�Ʒ����֮�������Ч�á��ҵ�ҵ����Ϊ�û��Ӵ�������ҵ���Dz�����ҵ4.0�IJ�ҵ�������е���Ҫ���ڣ��ҵ���ҵ�������ܻ�����Ʒ���ܻ������ƺͲ�����ҵ4.0��Ŀ�겻ı���ϡ�

�ҵ�ҵ�������Ч�������ڣ������ζ���ʵʵ�ּҵ�ҵ������ʵ���豸�������������������ڣ�Ϊ�û��ṩ��������Ʒ�������ζˣ�������������ͷ�����ѯʹ��˾�ڲ�ҵ������Ϊ�û��ṩ�����Ƶķ���ҲΪ��˾�ṩ�û����������������ݡ�

�ڲ��������IJ�ҵ����ҵ4.0�ջ��У�����������������������������ߡ�ʵ���豸��������ѯ�ͷ��������Ҫ���š�������������������û�����Ʒ����������ʵ�ֲ�����ҵ4.0������ȫ���ǵ�Ŀ�ꡣ��������ҵ����������������罫�ڹ������������������ʵ��������Эͬ����ģ�͡��豸��ϵͳ������������ۺ��γɹ�ҵ4.0��ҵ��ģʽ�������ļҵ�ҵ����ز���ȴ�ڲ�ҵ���з�����Ҫ���á��ҵ�ҵ������ʵ���豸�������������������ڣ�Ϊ�û��ṩ��������Ʒ��ͬʱ��������������ͷ�����ѯʹ��˾�ڲ�ҵ������Ϊ�û��ṩ�����Ƶķ���ҲΪ��˾�ṩ�û����������������ݡ�

ע��1����ҵ4.0�������������Ҫ������Ϣϵͳ����������������Ƽ�������Ʒ�Ż����������������������Զ�̷����������ƽ̨����Ϣ�ƶ˴��ݼ�������ҵ���е����������������Ҫ�漰���ݴ�������APAS����ϵͳ�Լ���Ϣ��ϵͳ��2����������Ҫ��Ʒ�ͼ��������ڷ�����ϵͳ����ҵ�Ƽ����š����Ѳ�Ʒ���ż���Դ�����Ƽ����š�

��������Ҫ��Ʒ�ͼ��������ڷ�����ϵͳ����ҵ�Ƽ����š����Ѳ�Ʒ���ż���Դ�����Ƽ����š�

��������ҵ�ؼ������ߣ�BSH-���������ӣ���ȫ��ȫ��������

ȫ��ȫ�������ߣ�ͨ�����������ȫ���г���ͻ�Ƴɳ����ޡ���Ϊŷ������Ҫ�ҵ��г������ߣ�����ȫ������г�ռ����Ҫ�ݶ��BSH���������ӹ�˾����������80�����ʼȫ�����ţ������˵¹�����8000�����˿ڣ����ݲ��㣬��ͥ��ԼΪ3300���������ƣ��ɳ��ռ�����ͻ�Ƶ¹������г������ޡ�

���ճɳ�������������δ���������ڡ���ȥ5�꣬ȫ�óɳ���������������ת�ƣ����ڼҵ���ҵ���Զ�ŷ����̫�������г��ռ�ɳ��Ը�ǿ��BSH��˾��90������ڿ�ʼ��չ���ֱ����������չ��˵ڶ���ҵ�������PEG����С��콨��ϴ�»����ʹ�˾�ȡ�������Ϊ���������г����࣬�ǻ�ȡ����ɳ��ռ�ı�Ҫ���ء�

1��ȫ���Գ����쵼Ʒ�ƣ���ģ�ɳ��ٽ��ҵ���̬

����-�����ӹ�˾��Bosch und Siemens Hausgeraete GmbH���¼��BSH���������ӹɷ�����˾�����ء���������˾������1967�����50%����������2014��׳�Ϊ����BOSCH�������µ�ȫ���ӹ�˾��

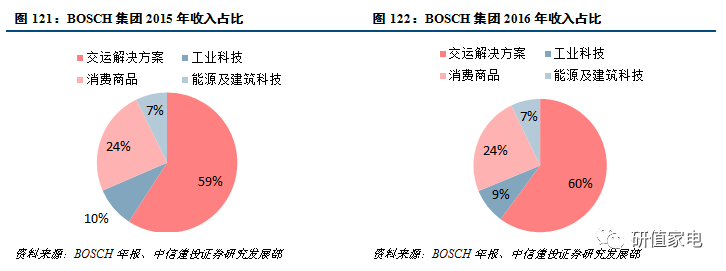

BSH��˾����������͵ķ�չ��Ŀǰ�Ѿ���Ϊŷ�����ļ��õ���������֮һ����ֹ2016��12��31�գ���˾Ӫҵ����������7���ٷֵ㣬�ﵽ131��ŷԪ�������ڽ�15������ӵ��40�����������Ҫ��Ʒ������ϴ���������������Լ�Ʒ���ڶ��С�ҵ磬��˾�ij����Ʒ��ȫ��Χ�ھ߱�ǿ��������˫Ʒ�Ʋ������г��ݶ�������ȣ�����ϴ�����Ʒ��ȫ��Χ���г��ݶ���ݶ���ͬ����һ�ݶӡ�

2�����������ӷ�չ��Ҫ�ڵ㣺ȫ�����ŵĹ�ģ��̬

��ȥ��50���У����������ӳ���ͨ����Ʒ����������Ʒ���뺣�Ⲣ������������������ˮƽ��ʵ������ŷ���г��ĺ����г���λ�ͽ�Ϊ������ȫ��ҵ�����֡�

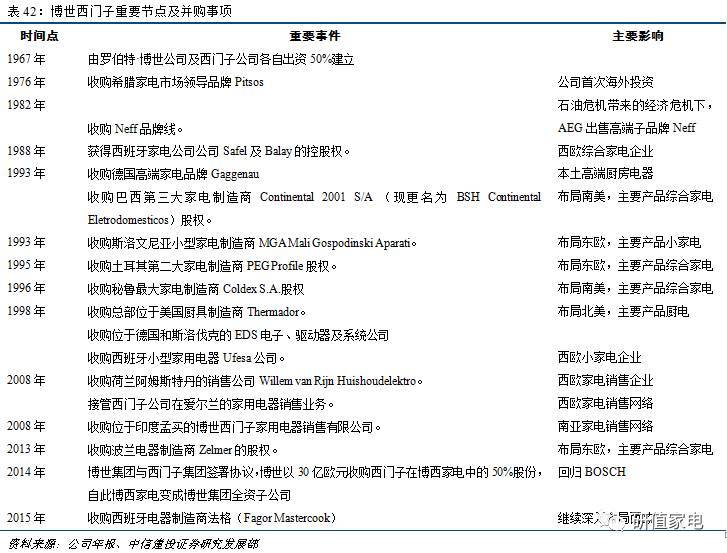

�ҵ��г����������Ż����������ڲ����������Ӷ��Զ���ζ�Ÿ��õķ�չ��ǿ��ʵ����20����60������ڣ�ŷ�ҵ��г����ͣ��ռ��ʿ����������ҵ����������Ż���ʹ��BSH-���������ӹ�˾�ij�������Ӧ���ڲ��Ļ����������ⲿ�������չ�˾�����������������ӵĺ��ʳ������ع���ͳһ����¹�˾�ɹ���������Ӫ�������˼ҵ���ҵ��Эͬ�ȷ棬���ʹ�˾��������ר�Ŵ���ϴ�»�ҵ��Traunreutר�Ŵ��´��ߡ�����ҵ����ר�Ŵ���ϴ����ͱ���ҵ���ģ�����ijɱ����Ʋ������֣���˾���ٳɳ�����ֹ1978�꣬BSH�Ѿ�ӵ��16000��Ա������˾�����7.5��������������20�����ˡ�

��2��1979-1983���¹����ڷݶ�����

ר�Ż�����Ч����������˾�ڵ¹�����Σ���µij����ݶ����š�20����80�������ʯ��Σ�������ľ���Σ�������˷��ز����������Ӱ��ҵ���ҵ����ֹ1982�꣬�¹����䡢ϴ�»����������ȼҵ�Ʒ���ռ��ʸߴ�90%��BSH��˾ͨ��ͬһƷ�༯�����������������ߣ��г��ݶ���1982��ﵽ16%����������ڵ¹��ҵ���ҵAEG��

��ŷ�����磬ս��֧���ȫ�����š�BSH��˾��1984�꿪ʼ������Ӣ������������������ϣ����Ų���ȹ�������Ӫ�����ۺ����磬����1994�꿪ʼ�ڲ��������������ͬ��BSH��С���������ʹ�˾����ϴ�»���Ʒ������ڼ䣬BSH��˾����ŷ֮����������ƽ�ս���Բ��֣�����˹�������ǣ�1993�꣬�չ�С�ҵ繤������������1994���չ�Continental��˾��Ȩ���������䣨1995���չ��ڶ���˾PEG��Ȩ������³��1996���չ�Coldex S.A.��Ȩ����������1999���չ�Thermador��Ȩ����ʼ���������չ��沢����Ϊ��ͬ�����ս��֧�㡣

������������Ч�����ȣ�����ȫ��������ȫ�������������չ��沢��ͬʱʵ��ȫ��ͳһ����һ��������������Ч�ʣ�ͨ�ü��ɹ�Ч�ʣ���һ���棬��ǿ�˲�ͬ�����Ʒ�ʱ�֤��ȫ�������ڼ䣬��˾�������������������ֹ2002�꣬�ڵ¹����������ռ���Ѿ��ﵽ70�����ϡ�

����Σ�����飬��ֹ��ʻ���չ�����г���չս�ԡ�2001�꼰2008��ľ���Σ���У�BSH������Ȼ�»�������Ȼ�ᶨ�����������г����ţ������г��Լ�ŷ�˶���Ϊ��һ�����������ģ�ṩ���������ڼ乫˾�չ��˲����ҵ���ҵZelmer�������γ�����Ҫ�Բ�����Bosch���������ӣ�Siemens������Ʒ�ƣ��Լ�Gaggenau��Neff��רҵ�߶�Ʒ�ƣ���ȫ��Χ�����۸���С���õ�����ȫ���Բ��֣���˾��ӵ����Zelmer��Thermador�� Constructa�ȶ��������Ʒ�Ƶ������Բ��֡�ͨ��ȫ����Դ�Ľ�һ�������ϣ���˾�����2003���60��ŷԪ������2013��ij���100��ŷԪ��

��5��2014-����ʵ������ɳ�

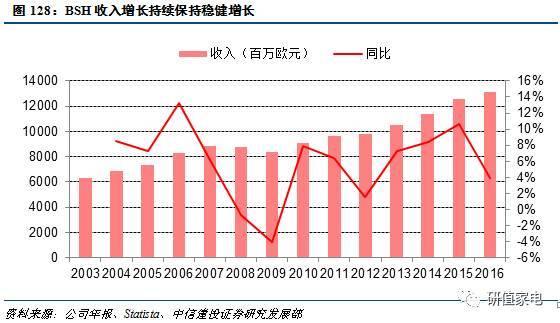

�����ӵ��˳��������̽��ȫ��չ��2015����������ӹ�˾����������BSH-���������Ӻ��ʹ�˾��ȫ����Ȩ���Դ�BSH��Ϊ�˲����������µ�ȫ���ӹ�˾��BSH��˾Ҳ��ʼ����������˾�ṹ��Ӧ��ŷ���г��Ķ��Ծ��������ӿ�������г������Ӧ�ԡ�2016�꣬��˾��������4���ٷֵ���Ƚ�����������ﵽ130��ŷԪ��

3�������г����ص㷢��

�������Ŵ�������ˮƽ��������

�����г��IJ������ţ���Ϊ�˹�˾�����ģ������������Ҫ�������ء���˾ͨ���������ϵ��ƽ�ȫ���̣��������������벨��Ҳ��ʼ���Ӱ�칫˾�������������У�2008�����Σ���ڼ䣬���ڵ¹������뺣�����������½�����˾��������2���»���2013�꣬���Ź�˾�չ�����ZelmerƷ�Ƶ���ɣ��Լ���˾���й������������֣���13-15���ڼ䣬��˾������������������

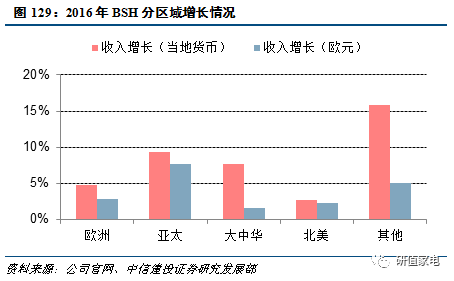

��̫������Ϊ��˾�µ�����������Ҫ��������2016�꣬BSH�ڹ�˾��Ҫ������н�ǿ���֣�������ŷԪ������ǿ�������˲��ֺ�����������������У�ŷ������4.8%�������ŷԪ����2.8%������̫���������й�֮����������밴�յ��ػ�������9.3���������ŷԪ����7.7%����������ӡ���г������������ԣ����л��������й�����ۡ�̨�壩���밴�յ��ػ�������7.7���������ŷԪ����1.6���������й��г���������ϴ���Ʒ�����������������ﵽ43����������������������Ԫ��������2.6���������ŷԪ����2.3�����������䣬�ж������������������ñ��֣�������Ϊ15.8���������ŷԪ����5.0������

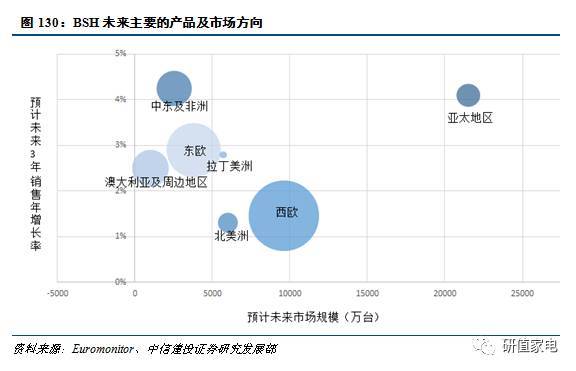

������ŷ��������̫��BSH��˾Ŀǰ����Ҫ�г���Ȼ����ŷ����ŷ����δ��3���Ԥ����Ȼ�����ʵ��ڰٷ�֮�����ж�����������ȻԤ�����������ȣ����������г���ģ�������ṩ�㹻�ijɳ��ռ䡣�����г�������̫�ȶ��ľ������λ����Լ��㹻���г���ģ������Ϊ��������ŷ���������г���Ԥ�ƹ�˾δ�����꽫�Ӵ������̫�г���Ʒ�Ŀ����Լ�Ѱ����̫����ĺ��������ᡣ

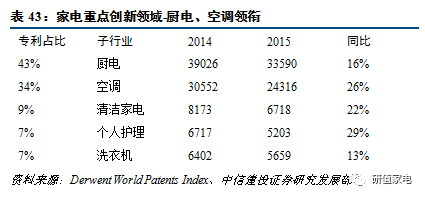

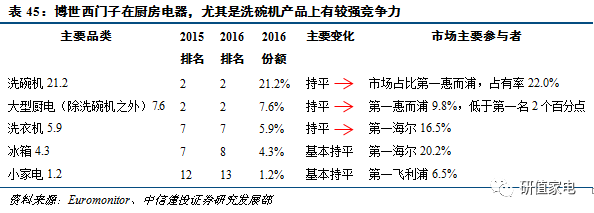

4�������г��ݶ����ȣ�ϴ��������Խ�����

��Ʒ�������ṩ�������ȵIJ�Ʒ��Ҫ·�������ڳ�����������ĸ�������������Ȼ��ר��������������ҵ����ҵͶ�봴��Ҳ��Ϊ�˸����ȡ�г��ݶ����Ҫ�ֶΡ�

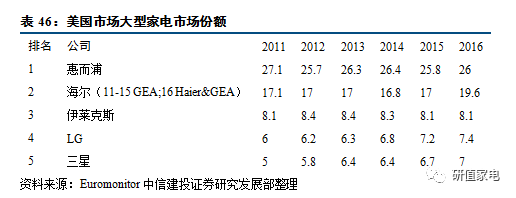

ȫ��Χ�ڣ����������Ӵ�������λ�е�7��������̫�г��ĸ��ٳɳ����й��ҵ���ͷ���ġ������������ȾӴ�������ǰ����

ȫ�����ݶ�����ȣ�ϴ�����ݶ��֡�������˹���ֶ��ͷ��֡����������Ӳ�Ʒ�鲼��С���磬���У�ϴ�����Ϊ����Ҫ�ĵ�һ����Ʒ�࣬�ڹ�˾������ռ���д�����Ҫ��λ��������������Ʒ�Ʋ�����ȫ���г��߱�ǿ��Ӱ������ͬʱ���й��г�Ҳ���ھ����쵼λ�á�

ȫ��ϴ����г��ϣ���˾�ݶ���ȶ������ڻݶ�����2014���չ������Ʒ������ϲ������ݶ����г��ݶ�ﵽ��һ��

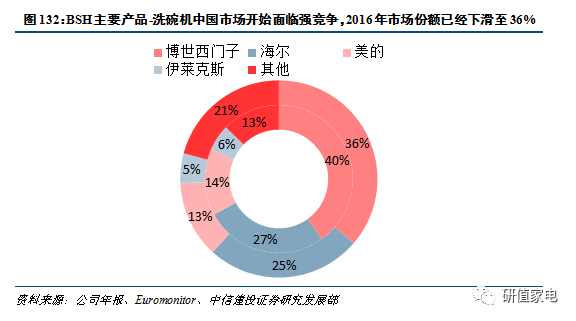

�й��г���BSH-���������ӱ��־������ȡ�������2016�꣬�����й����糧�̾���ʼ����ϴ���Ʒ�࣬���������ӷݶ��н������»���

����������ҵ�������� GE���ڻ�����ҵ��ƽ̨����չ���ҵ�����ʵ��Эͬ

GE���������мҵ�ҵ��ռ�Ƚϵͣ�Ҳ����ʵ��������һ�廯Эͬ���ҵ������ճ��ۡ�ͨ�õ�����1892���������������һ�������͵ķ�չ�Ѿ���Ϊ��Դ�� ���ա�ҽ�ƺ��������ҵ����ͷ��

����Դ���棬GE��ȫ�����ܵ�������Ҫ�豸��Ӧ�̡���������ṩ�̺��������ṩ�̣��������ҵ������Դ�������ͨ��ұ��ͳ��л�����ʩ����ȡ�ͬʱ��GEʯ����Ȼ��������ȫ��ʯ����Ȼ����ҵ�Ƚ������豸�ͷ���ĵ�һ��GE���������ܵ������Ľ��������

�ں��շ��棬GE���ռ������������ȵ���������÷ɻ��������������㲿�������̣����������۾��÷ɻ����ȷ���������Ҫ�����̺ͷ����̣�ͬʱҲ������ɻ����յ��ӡ���Դ����е����ϵͳ����Ҫ��Ӧ�̡�

GEҽ��ϵͳ������Ҫ����ҽѧ����������Ϣ������ ҩ���з���������ҩ������Խ��Ӫ��������Ӫ��������ȣ�����ҵ�����ȵ�λ��

����֮�⣬GE������ϵͳҲ�����Ⱦ�ҵ��ǰé����ȫ����·�����й����ͨ�����ö������꾮������ɿ�ҵ�ͷ��ܷ����豸�����������Ҫ��Ӧ�̡�

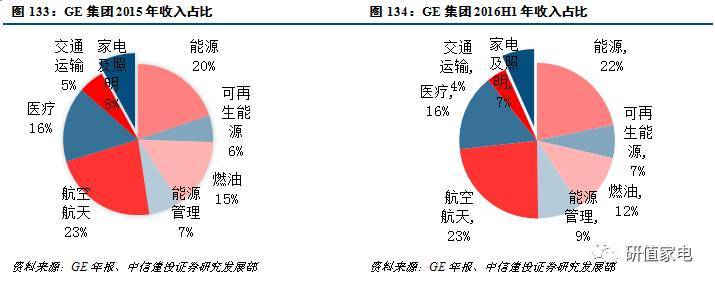

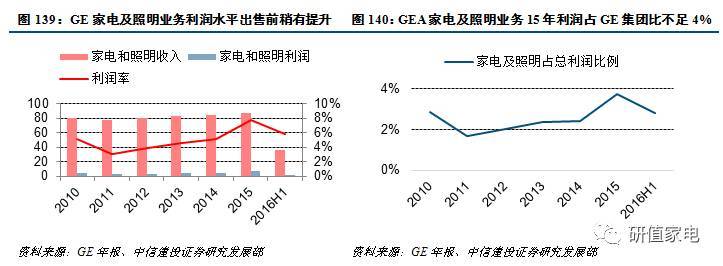

������GE�����У��ҵ�������ռ��һֱ���ڽϵ�ˮƽ����ֹ2016H1���ҵ缰����ҵ������ռ�Ƚ�7%��ͬʱ���ҵ�ҵ����GE��������Դ��ȼ������Ͷ�ʣ��Լ����պ�����ҽ�Ʒ��������γ�������Эͬ��

GE���ŵIJ�ҵ��������Ҫ���������ڳ����ʽ��ܼ����������ݸߵ���ҵ������1952�������GE�ҵ�ҵ����˵������ҵ��GE�IJ�ҵ�����ָ���롣�ҵ�ҵ�����ڶ̣��������ݵ͵����Ծ�����GE�ڴ�ҵ�������ٲп�ľ������������г����ԣ��ݶ��ֺ�������˹����¢�ϼҵ��г���ǰ������GE�ҵ�ҵ���������ơ�GE�ҵ�ҵ���������ڶ��ӹ�˾���ϰ��ֲ�Ʒ��Ϊĸ��˾��������ȴ����1%����ӯ��������GE��ҵ���е�����ҵ�������Զ��

���⣬GEǿ����ѧ�����Թ�˾��չ���ƶ����ã�����Ƽ�����Dz��������ܼ��õ������з������ſƼ��ķ�չ�����ܻ����ǰ�ɫ������ҵ��һ�����ƣ��������ǡ�����ѷ֮��ĿƼ���˾Ҳ���ϼҵ���ҵ����̨��GE����һ�����²����߱����ơ�

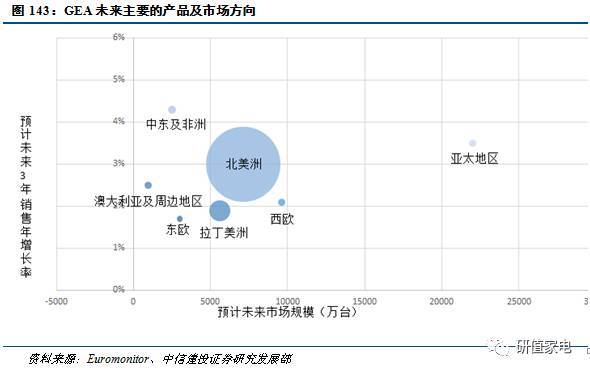

���ģ���ҵ�ؼ������ߣ�GEA-ͨ�õ����ҵ磩�����·���ȫ���г�

�ص�������һ�г�������ɳ��ռ����ޡ��������õ����ռ����ձ鴦�ڸ�λ�����������Ѿ������ṩ�ɳ��������ɳ��ռ�ʮ�����ޡ�

�г���ֻ����ȶ�������ʵ��ͻ�ơ�GEA�������ҵ��г��ݶ�ռ�Ȳ���20%��λ�еڶ����ڳ�����������������ǿ��������ҵ��������ȶ����Ѿ���������ͻ�ơ�

���г���ģ���������£�����ʵ�ֹ�ģЧӦ���õ��������2010���˿��ղ����ݣ������˿�Ϊ3.09���ˣ�����2.5��һ�����㣬��ͥ����1.26�ڻ������ൺ�����չ��������й��г����ᣬĿ��ͻ�Ⱥ�彫�����屶���г��ռ����ģЧӦ�������������

1�������г��ļҵ���ͷGEA-ͨ�õ����ҵ�

�����ڱ����г�������ʵ�ָ���̶ȵĹ�ģЧӦ��ͨ�õ����ҵ�ҵ���������֡�ͨ�õ����ҵ磨���¼��GEA����Ϊ����ͨ�õ���������ҵ����������֪������ҵ���ڳ�������Ϊͨ�õ������������������档���ǽ�������GE������½�������ģЧӦ���㡢�����ʽϵ͵�����ҵ����ת����Դ��ҽ�ơ���ͥ����ͨ���䡢���ڵ����ҵ缰����ҵ��ϼ��ڹ�˾�ڲ�����ռ�ȣ�2016��H1ռ6.72%��������ռ�ȣ�2016��H1ռ2.8%�������ڱ�Ե�����ҵ�ҵ��������2016����۸��ൺ������

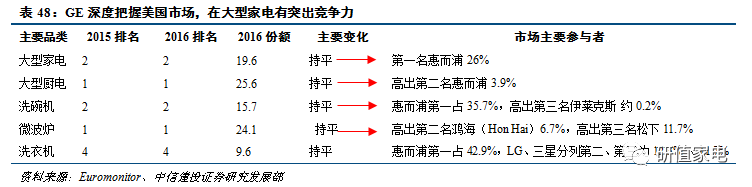

�����г���ͷ����������������ȫ��GEA��90%��ҵ�����������г�����˾�ڳ����Ʒ�����нϸߵ��г��ݶ��δ������,����Ԥ��GEA���й��г�����ռ�Ƚ�����������ͬʱ�ۺ�������GEA���ൺ�������γɸ���������ģ��������ʵ�������ɱ��½��Ͳ�Ʒ�ߵ�Эͬ��

��1��1906-1950�꣺�����µij�������

��Ʒ��������ҵ��г���1906�꣬��˾��ʼ��������ҵ��ͨ�����絥Ʒ�������������ҵ��г���1918�꣬HotpointƷ�Ƽ���GE���š�1927�꣬��ȭͷ��Ʒ���ͱ������������г�����������100��ȡ�����г�7%���г��ݶ

��2��1951-1975���ҵ��ҵ�IJ�����ǿ

ͨ�õ�������������ҵ������������żҵ�����ʽ��ɣ�����ҵ��Ʒ��ʼ�������������죬50�������˾�Ⱥ������˸��»���ϴ����Ϳյ������ߡ�����������1972��ﵽ����23000�ˣ�������ʯ��Σ�����������������ҵ����������»����ԣ��ҵ���������ĸ

��3��1976-2002�꣺������ģ����������Ч������

���빤ҵ��������������Ч�ʣ��������Ա����˾��������ҵ���������������������Ա����1983���½���11800�ˣ���1999���½���4200�ˡ�1987�꣬��˾�����߶�Ʒ��Monogram��������˾Ʒ�Ʋ�Ρ�

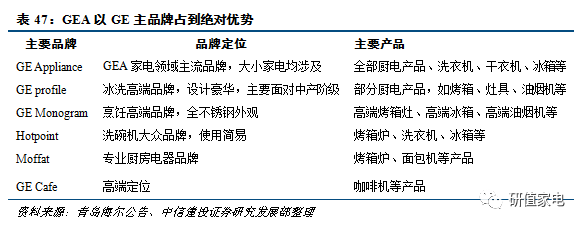

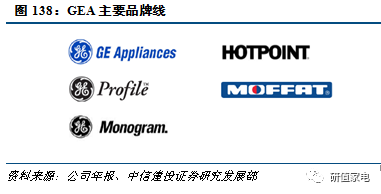

GEƷ���ڸ���ҵ�����о���һ���г��ݶ������GE ApplianceƷ��ռ������λ��ռͨ�õ�����2015����õ��������ܶ��98��������֮�⣬GE profile�ǹ�˾�ĸ߶�Ʒ�ƣ�ӵ���ִ����ĺ�����ƣ�ӭ�����в����Ŀ����Ĺ������GE Monogram��רҵ��⿵ĸ߶�Ʒ�ơ����������ʲ������Ϊ�ⲿ���Ϻ��ֹ����ͱ�Ե��GE Hotpoint��Ҫ���������õ�ϴ�»���Ʒ��

��4��2003-2007��������Դ������������

�γɸ�ǿ�Ĺ�ģЧӦ����˾��������������2004�꣬ͨ�õ������Ѳ�Ʒ���ź�ҵ���źϲ���ͨ�õ����ҵ�ҵ���Ϊ�����ҵ��ͬʱ�����ҵ�������ҵ�����ϣ�����������ģ���ƶ�����Ч��������

��5��2008-����Ѱ�����

��˾�ҵ�ҵ�������ģ���ٻ�����δ��ʵ����Ч�ļҵ���������£���˾�ѽ��ҵ�ҵ���ػ�Ϊ���д������ʲ���2008�꣬GE���ſ�ʼ���ʢ����������ۼҵ�ҵ��

2��GEA���������г��ļҵ���ͷ

�����г�������ͼҵ�Ʒ��������Ȼ

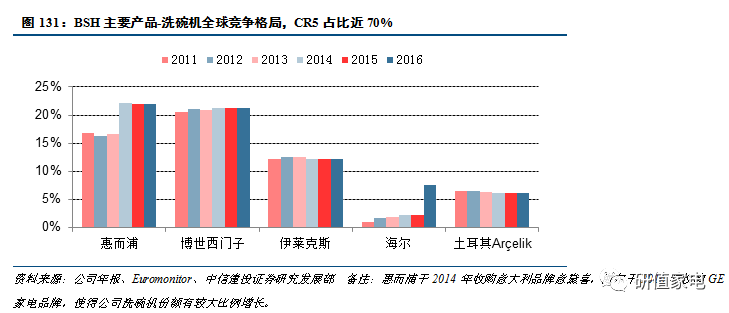

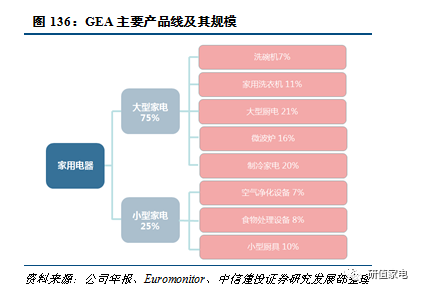

�����г��ļҵ���ͷ����ҵ�ݶ���ݶ����γ�˫��ͷ��������Euromonitor���ݣ���˾�ڴ��ͼҵ�߱�ǿ���������г��ݶ�Ϊ19.6%�����ͼҵ�������ռ��˾����70%���ϡ����⣬�ݶ��ַݷݶ�Ϊ��26.0%���������ݵ���10%���ҡ�

���ͳ���ݶ���Ȼ����������һ��������Ƕ��ʽ�����ܻ������Ʒ�쵼�г�����˾��Ȼ����ǿ����Ʒ�࣬δ���ڳ��й������������г���Ȼ�߱��������ơ�

�ҵ�������ҵ���ȥ5�긴��ƽ����������ٷ�֮����������6%������ռ�Ƚ�4%���Ѿ���GE��������С�ķֲ�֮һ��

GEA��˾רע�߶ȱ��������г���δ���ɳ���Ҫ���⿴����˾���ٷ�֮��ʮ������Դ��������һ�г�����Ȼ�����г�ӵ�����������в�����ͬʱΪ����ģ�ĵ�����������г�֮һ����������ҵ������Ѿ��߶ȱ��ͣ���������������

δ�����������г�����Ҫ���������ڸ�С�ļ�ͥ��ģ�������ͥ�����������������г��ռ����ţ�������Ը�Ϊ������̫�������г��������г������ռ���Ȼ���ޣ������չ�����������ĺ����г��ռ䣬

GEAδ������Ԥ�ڣ��������⿴

���뺣��������δ����ȻҪ���⿴����ʮ������ȫ����Ҫ�ҵ�������Ȼ�����Ȳ�����̬�ơ���2016�꣬��Euromonitor���㣬ȫ������Լ5.2��̨���ͼҵ硣 GEAרע�������ҵ��г����䵥һ�ҵ��г��ݶ��ȫ���г�����λ�����д��ͼҵ�ռ15����С�ҵ�ռ24����

���ҵ�����г���ȻΪŷ������̫�������ҵ��г��ݶ��ۼ�ռȫ��50%���ϡ���ˣ�һ���棬����ΪGEA������̫�г��ṩ���·����GEAƷ�Ƴɳ��ṩȫ�¶�������һ���棬GEAΪ�������������г��ṩ��ս������㣬ȫ�������������֡�