��ֵ��ٵ�������������ȱϯ�������۹������ʦƷ�ƽ��ϲ���(03306)�ı��ֿ������úܶ��ھ��ֵͶ�����Ǻݺ���һ�ѡ�

���ϲ����ܲ�λ�ں��ݳ���һ�����ֵ������ϣ���ʼ�����վ��ã��ⴱ����ȱ������������ҪΪ���ϲ�����һ��������������¥��

20����ǰ��ƾ����ɿ�������������ҵ������������մ����˽��ϲ��£������Ůװ��ң�����20���½���ѱ��6��Ʒ�ơ��ֱ�Ϊ�����ŮװJNBY��-��װCROQUIS��ͯװjnby\u00A0

���ϲ��µĵ�һ��С����ʼ��8��30�չ�����2017��������ҵ��������9���������Ƿ��ߴ�34.58%���������ݵ����������ϲ��¿�ʼ�ڶ���С��̣���10��3�տ�ʼ֮���10�������գ��Ƿ��ٴ�����34.11%��

11�������������գ����ϲ����ٴ�����11.51%���ɽ�����5000���Ԫ������ϲ��¼��ŵ���ֵ�Ѵﵽ58�ڸ�Ԫ��

APP�˽��A�����з�װ��ҵ�����ȲƱ����ֶ���̫�ã��߱��������+ȫ����+��˿���á�������������Ϊ�������ʦƷ����ͷ�Ľ��ϲ��£��Ƿ����Ƿ�װ��ҵ��һ������?

���ϲ��½�����ҵ�����Ȳ�����̬�ƣ���ҪƷ�������������������¹�ģ���������뼰��������������

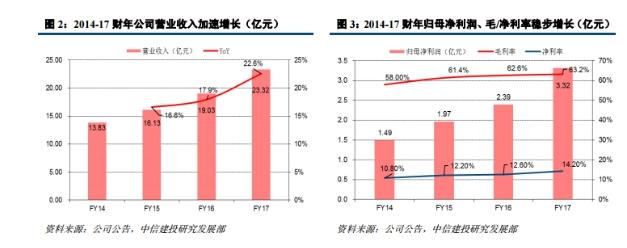

��Ԫ��CAGRΪ19.0%�������������������2017\u00A0����ʵ��Ӫҵ����23.32\u00A0

��Ԫ��ͬ������22.6%��ë�����ձ�ϸߵ���Ʒ��(����д��less)�Լ�������Ʒ�������������ӣ��ƶ���˾ë���������ȶ���������\u00A02014\u00A0�����\u00A058.0%����\u00A0

������Ӫ�����ӡ�ë������������Ӫ�꾭Ӫ��Ч�����ķ������½���2014-2017\u00A0���꣬��˾������1.49��Ԫ������3.32\u00A0

���̶ܶ������£����ϲ��¹�ֵ������������ѩ�������в���Ͷ����ֱ�����ǵ�ͦ�ͣ���Ŀǰ��ӯ�ʽ�13������ֵ���DZ��˵ġ�

ֵ��ע����ǣ�����4-5�£���ɶ����г�Ƶ�����֡�Ŀǰ��ɶ��⽡�����շֹ�ռ�ȳ�60%�����⣬����ҵ�������ɷ���75%����Ĺ�Ϣ��Ŀǰ��Ϣ������7.2%��

���������δ������ָ������������Ʒ�Ƶ���������븴����18%������������20%�����ʲ�������˾û�н��ֽ��ֽ�ȼ���4.9�ڣ���ʼ������3���µĶ��ڴ��2�ڣ��ɹ����۽����ʲ�1.3�ڣ�����������7.3�ڡ����⣬�����Ӧ���˿�ˮƽҲ�ȽϺá�

��˾���ֵ���ԭ������ǣ����ʲ��˽˾�����ʲ�ϲ��������ҵ���ټ��ϸ۹��г��ϵ��¹ɹ�ֵ��ͨ����Ҫʱ�䡣

������9�·����������ϲ������ʳֹ�������������APP���ĸ۽���������ʾ����ֹ11��1�գ���ۻ�����гֹ�����9��1�յ�8.01%������8.72%�������ֹ�����1.62%Ծ����1.97%��

ʵ���ϣ��������ʦ�г����������ߣ����ϲ������һ·������?�ݴ�ǰ�������й�˵������ʾ��2015�꣬���ϲ���ί�������ѯ��˾CIC�����йع���Ůװ���ʦƷ����֪�ȵĵ��飬�ڹ��ڳ���300�����ʦƷ���У�35.5%���ܷ�����ΪJNBY�������������ʶ���Ʒ�ơ�

�봫ͳ��װƷ�Ʋ�ͬ�����ʦƷ�����������ǿ�ҵĸ�����Ʒ����Ʊ�־����ʶ�ȼ��ߡ���ȴ�ͳƷ�ƣ���ϸ�ֶ�λ���������������ߡ���ײ��������ʱ�е���������Ϊ�����г����ľ߾�������һ��Ʒ�ơ��˿�һ���������ķ�����׳�Ϊ��ʵ��˿��

��ֹ�ϸ����꣬���ϲ���ӵ�л�Ա200���Ż�Ա150��Ծ�û�26���깺���ܶ��5000Ԫ�Ļ�Ա��11.8��

��CIC\u00A0��ѯͳ�Ƽ�Ԥ�⣬2011-2015���й����ʦƷ���г���ģCAGR\u00A0Ϊ\u00A0

26.25%������Ʒ��֪���������װ��Ƹ������ӣ�Ԥ��2016-2020�����ٲ�����CAGR������26.74%��������2020�������ﵽ916�ڡ�

ȫ�������۶�Ʒ�Ʋ���

��������������˾��������ʵ�����۵ꡢ����ƽ̨���Ż���Ӫ������ƽ̨����������ȫ��������ƽ̨����ȫ�����Ĵ�ͨ�ϣ����ϲ���ʵ����ʵ���Ա���ӻ�������ͳһ���ķ�����ϵ;��ͨ�������µĻ�Ʒ��ϵ���Լ�Ӫ��Ӫ��ȫ����������ͳһ��Ʒ����֪���������ǡ�

���·��棬��˾�ն����������ȶ�������2014-2017\u00A0�����ܵ���������\u00A0955\u00A0������\u00A01591\u00A0

ֵ��ע����ǣ��ӿ�����è�콢�꿪ʼ�����ϲ��²��ٽ����̾������������������ǽ�����è�������߸��õĶԻ�������Ʒ�Ƽ�ֵ���������2017\u00A0

��������ҵ��Ӫ��ͬ�ȴ���31.3%��1.87��Ԫ��2017��������ë����ͬ�����9.7%\u00A0��48.3%��

��˾ע�ض�Ʒ�Ʋ��ԣ�����ͬ��Ʒ����½���Ʒ�����ţ�������װƷ����д(CROQUIS)��ͯװƷ��jnbybyJNBY����2017���걣�ֿ���������

���Ŷ�Ʒ��ս�ԵIJ��������˾�߱��ڸ�ϸ���г�������ģ��Ӫ������������Ʒ����������Ѹ�١��ڱ��ָ�Ʒ����������������ͬʱ����JNBY\u00A0

��ʼ���գ�δ����˾��Ԫ����Ӫ�Դ��нϴ�ռ䡣

���ϲ��£���Ϊ�������ʦƷ��������֮һ��20�����������ҵ���ȵ�λ�������������ߵĸ����������������������λ�и߶����ݵ����ʦƷ�ƻ�ӭ�����ٷ�չ��

�����ݹ�H&M��Zara�����¿���߳����Ŀ�ʱ��Ʒ�ƣ���������ܽ��ܵ��жˣ�������Ϊ�ɶ������������Ļر�����Ͷ���ᵣ�ǣ�ע����ƶ���Ҫ�����Ƴ³��µ����ʦƷ�Ʋ���һ������ҵ�����Գ���10���ɡ����⣬��۹����з�װͬҵ��ȣ�����Ŀǰ18PE����˾��Ϊ16PE�������ٶ�10PE�����ı�����603157��8PE��Ŀǰ�ѷ����Ľ��ϲ��¹�ֵ������͡�

���Ǽ��ڽ��ϲ��¹�˾��ë�����ͻ���Ըߣ�Ʒ�ƶ�����ǿ������û����Ϣ��ծ���Լ��߷ֺ�����أ�����°��꾻�������ٻ��ܱ��֣�Ͷ�����Կɳ�����ע�����⣬�����濴�������ճɽ������ԷŴɼ��ٴ��¸ߣ����ܻ��д��ʽֽ�����

��עͬ��˳�ƾ���ths518������ȡ�������