ԭ���⣺����Űͯ�粨�ĺ���������������������Ǵ�����Щ��Ϣ��

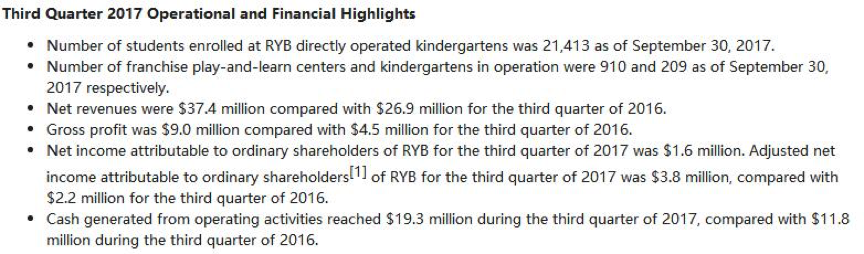

����ʱ��11��30����䣬������Űͯ�¼�����֮�á������ɼ۴������ĺ������������2017��Q3�Ʊ���

�Ʊ�������ʾ���������������ҵ������ʶ�Ŀ������������Ӫ��3740����Ԫ��ȥ��ͬ��Ӫ��Ϊ2690����Ԫ��ͬ������39.03%��ë���������ͬ�ڵ�450����Ԫ����900����Ԫ������һ��������������Ϊ380����Ԫ��ͬ������72.7%��

��������ӡ֤�˴�ǰ�������ʲ����ŵĵIJ��룺�������к���ʽ����Դ���ơ���������еġ�ֱӪ+���ˡ���ʽ�����֮ǰ�ܸ��ӿ������ţ���֮��������Ӫ�յĴ����������

һ��Q3ë�����900����Ԫ����ȥ��ͬ�ڷ���һ��

�ݺ���������Ľ���2017��9��30��ֹ����δ����ƵIJ���ҵ����ʾ��

�������ڣ���Ӫ��Ϊ3740����Ԫ����2016��ͬ��2690����Ԫ����03%��

���з�������Ϊ3190����Ԫ��ȥ��ͬ��Ϊ2360����Ԫ����Ʒ����Ϊ550����Ԫ��ȥ��ͬ��Ϊ330����Ԫ����Ҫ������ͨ����˾��������Ӫ�������۵���Ʒ�������ӡ�

ë����900����Ԫ����2016��ͬ�ڵ�450����Ԫ����100%�� ������ͨ�ɹɶ��ľ�����Ϊ160����Ԫ����������ͨ�ɹɶ��ĵ���������Ϊ380����Ԫ����2016��ͬ�ڵ�220����Ԫ����72%��

��Ӫ��������ֽ�Ϊ1930����Ԫ��������ͬ��1180����Ԫ������56%��

ֱӪ����ѧ����Ϊ21413�ˣ�������Ӫ���������������ֱ�Ϊ910���209�䡣

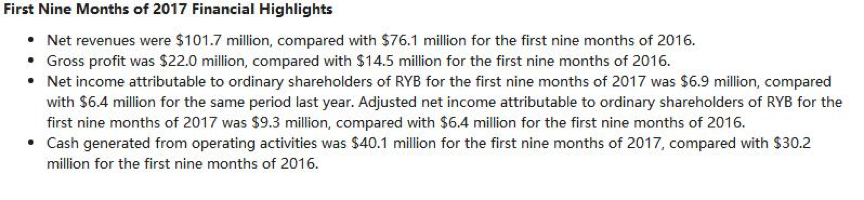

2017ǰ�����ȵIJ���ҵ����ʾ��

��Ӫ��Ϊ017����Ԫ����ȥ��ͬ�ڵ�7610����Ԫ����33.64%�����з�������Ϊ8810����Ԫ��ȥ��ͬ��Ϊ6690����Ԫ����Ʒ����Ϊ1360����Ԫ��ȥ��ͬ��Ϊ910����Ԫ����Ҫ������ͨ��������Ӫ�������۵���Ʒ�������ӡ�

����Ϊ2200����Ԫ����ȥ��ͬ�ڵ�1450����Ԫ����72%�� ������ͨ�ɶ��ľ����������ͬ�ڵ�640����Ԫ����690����Ԫ�� ���������������ͬ�ڵ�640����Ԫ����930����Ԫ����Ӫ������ֽ�Ϊ4010����Ԫ����ȥ��ͬ�ڵ�3020����Ԫ����78%��

��������ҵ���������

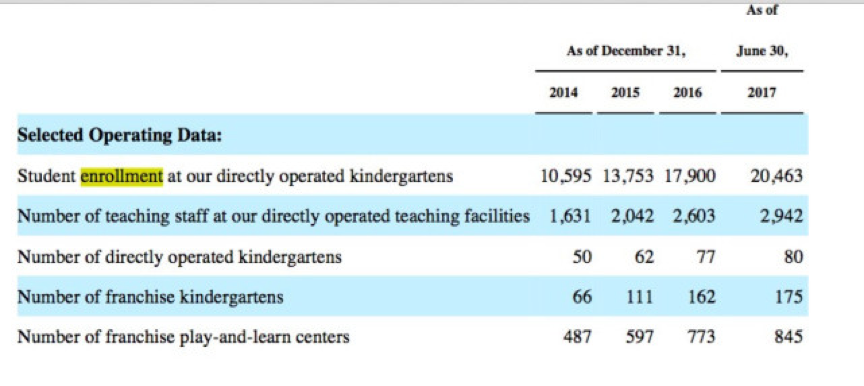

�������ڣ������ֱӪ����ѧ����Ϊ21413�ˣ�������Ӫ���������������ֱ�Ϊ910���209�䡣�Ա��й�����¶�Ľ�ֹ����6��30�����ݣ�ֱӪ��ѧ����������950�ˣ�������Ӫ�����������ֱ�����65����34��������ҵ���������������������ӵ���Ҫ�ƶ�����

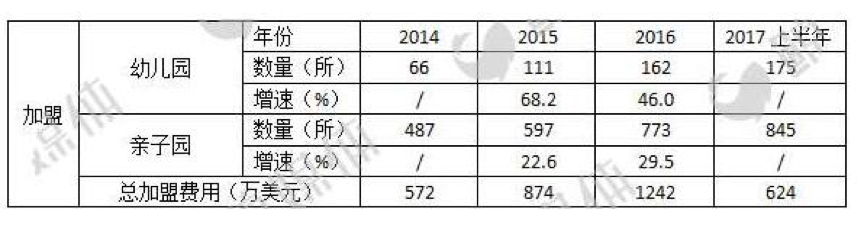

(������й�����¶��2014��2015��2016��2017�ϰ���ֱӪ������������)

(������й�����¶��2014��2015��2016��2017�ϰ������������������)

����ֱӪҵ��ɱ�����������

��������Q3�Ʊ��У���δ��¶��ϸ�ļ��˺�ֱӪҵ�����롣��ý�����ú�����й�����¶��ֱӪ��������ѧ�����룬��ֹ2017��6��30�գ��������������Ӫ��4805.4����Ԫ��ռ��Ӫ�ձ���Ϊ74.7%�����˷���Ӫ��624.5����Ԫ��ռ��Ӫ�ձ�����9.7%��70%���ϻ�������ѧ�Ѵ��������룬ֱӪ����������ѧ������ȼ��������������˷�������7�����ϡ�

��ý����ݴ�ǰ������й�����¶���ݣ�����������ֱӪ������ѧ�����룺2014��2015��2016�꣬�����ֱӪ��ѧ������ֱ�Ϊ4360����Ԫ��5700����Ԫ��7320����Ԫ��ֱӪ��ע��ѧԱ�ֱ�Ϊ10595��13753��17900�ˣ��ɴ˿��Եó������ֱӪ����������Ӫ�շֱ�Ϊ������Ԫ������һ���6.5���㣩26748Ԫ��26940Ԫ��26581Ԫ��ÿ������շ���27000���ң�ƽ��ÿ���շѳ���2000Ԫ���ݱ����̱������������·�������غ���������ʰ��շ�4600/�£���ͨ��3000/�£�Ȼ�й����в�δ�漰�����ʰ࣬���ʰ�Ӻζ�����

��ֹ2017��6��30�գ������ֱӪ����ѧ��ע������Ϊ20463�ˣ���֮��Ӧ�Ľ�ʦ����Ϊ2942�ˣ��ɵó�ѧ������ʦ�ı���Ϊ7��1������2013�������ӡ���ġ�����ְ���䱸��(����)��ȫ�������Ľ�ְ�������ı������1:5��1:7�������ʦ��������Ȼ�Ѿ��ӽ�����ְ���䱸�����ޡ�

�ڽ�ʦ���ʺ������棬��2016��ȫ����㣬2016���ְ��ȫ�깤�ʼ�����֧��Ϊ2006.7����Ԫ����Ӧ��2603����ʦ��������ÿ�����нˮΪ������Ԫ������һ���6.5���㣩5��Ԫ���¾�нˮԼΪ4.2ǧԪ�����ݱ������ص�����һ����ɶ�ȼ��㣬�������ְԱ����ƽ�����ʲ���3ǧԪ��

Ȼ�������κ��������Q3�Ʊ���ָ������������Ӫҵ�ɱ�Ϊ2840����Ԫ��ȥ��ͬ��Ϊ2240����Ԫ��ǰ3����Ӫҵ�ɱ�Ϊ7970����Ԫ��ȥ��ͬ��Ϊ6160����Ԫ����Ҫԭ����ֱӪ����������Ա��н���������ӣ���רӪ����ͼලС��IJ����������ӡ�

��ʦ�����ӽ�����ְ���䱸�����ޣ���ʦ�¾�нˮ���ڵͶ�ˮƽ����ô�Ʊ�����˵��ֱӪ����������Ա��н���������ӣ��Ƿ�������ӣ�

����Ԥ�����ǣ�Űͯ�¼�������������ù��ɱ����ܼ���������ֱӪҵ���Ӫҵ�ɱ�Ҳ���������ӡ�

���ں����������Űͯ�¼��ع���11�·ݣ���˵�������ҵ��δ��Ӱ�죬ҵ����Ȼ���ۣ����۵��ļ���Ӫ�ռ�����δ�ػ���Űͯ�¼���Ӱ������٣���Ҫԭ�������и߶����ʲ�����ϡ�١�

��¹�����̷ۡ��¼�������ڼҳ����Ѱ�Һ������������̷ۣ�������Դ���������и߶�����Դ���ѷ��üҳ�δ�����ڶ�ʱ����Ѱ�Һ����¼ң������������������ѽ���˽�������ſ����üҳ��������ˡ����Ϻ�������һ���ȥ���������������С�

��������θ����г������ż������ں������˵����������ͬҵ�������ֻ���������Դ��Űͯ�¼��ķ�����δ���侭Ӫҵ�����Ӱ�졣

�ӳ�Զ���������������Ӫ�ա��������Ƿ���һֱ�����������������Dz��ö�֪��

�ɼ۴��������������ݡ��ʱ������ߡ��Ĺ���

2016��ֱӪ��������95.06����Ԫ���������Ҫ�����Щ����

�ٷ��ţ�jmedia360(��Media�����Ѻ����鿴����