������֮ǰ�Ͼ²������۸���������000651�����NB�Ĺ�Ʊ֮�����˽��������ļ��ţ�000333������ʵ�������IJ��ã���������̫ţ�棬����һƪ�����ܹ���ö��ġ������Ͼ²���ֻ�ܾ����������ּ��θ���ҷ���һ�����ļ�����ɡ�������������ʷΪ����㡣Ҫ�˽�һ����˾��Ҫ���˽�������ʷ��֮�����ϲ�Ʒ��֣������Ŷӣ���ҵ��չ��������ּ��ɼ�Ԥ��һ������������룬����̽�֡���ӭ�²��Ǹ���̽�֡�

��Ϊ�Ͼ²ˣ����ܹ�Ʊʱ��ϰ���Եİ����ǼҵIJ�Ʒ���������棬��ֹ�¾²������˰����Ʊ�������Ǽ��Ǹ�ɶ�Ķ���֪����ͬʱ�����еķ������Զ����������²�����ģ��������������ԡ������Ǿ��ϻ���Ͷ���з��գ������������

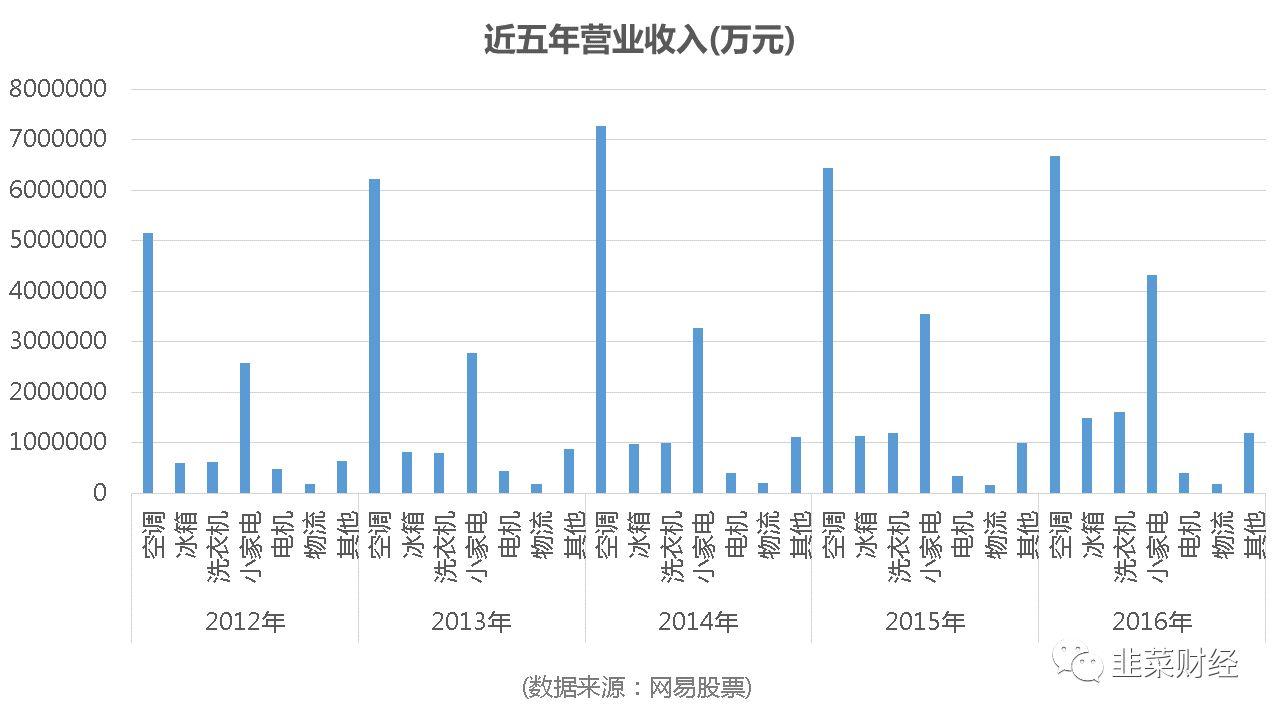

���ĵIJ�Ʒ��Խ��Խ���ӣ��ҵ����棬ò��ɶ������������û����ĵ��ӣ��ֻ��Ȳ�Ʒ���⡣Ǯ�ļ������������յ������䣬ϴ�»���С��������������ԡ�ԣ��ơ����˵ĸо����Ǵ��ӻ⡣С��ʱ��ǵ�����˵��ѧϰ�����У�����ζ������Ҳ�������������ĵ����ս��ȴ��������Ӫҵ������������������ڵز��Ŀ��ٷ�չ���Լ��������������ľ�����

�ҹ������������ȶ�(��̨)

���������ٶ�����������������Ӫ�����������ƺ����(����ͼ��ɫ������)��

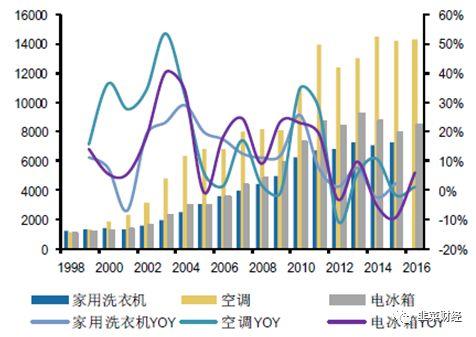

���ڼҵ�������ҵ��չ��������������ơ�һ�����½�ס����������»�����Ӱ���ҵ磬����յ�����ϴ�ҵ�����ٷŻ���һ������������������С�ҵ�Ʒ����������������Ʒ�ʼ�ǿ��Щ�������Ļ��ᡣ���Դ�����ͼ���Կ�����һ�仯���յ�Ӫҵ���Ѿ����ֳ��»����ơ�

��ҵ�Ψһ�ij�·ֻ���ڴ���Ʒ�Ƽ��ж������������г�ռ�������ӣ�������̶������ǿ��з�����һ�����߳�ȥս�ԣ���ô�ӹ����õ������(������֥����һ������)��С�ҵ��������٣����������ģ�����Լ����ֵ�Ʒ��ҵ����������(���̻������ȫPK������̫���ϰ������002508��)�����Բ�����ȫ��ϣ���ڴˡ�

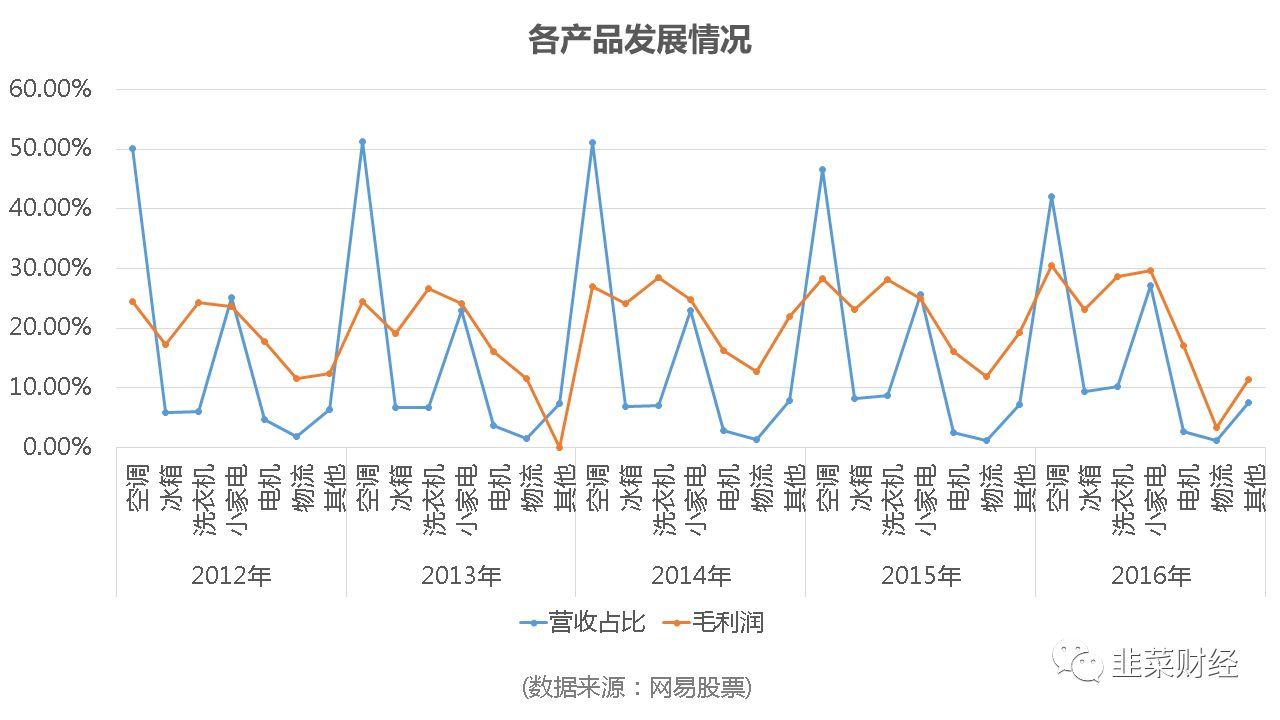

�յ��Ѿ�������ȥ��С�ҵ���Ȼ���á�����ϴ�»�����С���ȴ�����Ӫ�պ�����������Ҳ�ܿۡ�����ϴ�»��������ڣ�ë���ܹ�����5%��Ҳ�Dz����ı����ˡ���

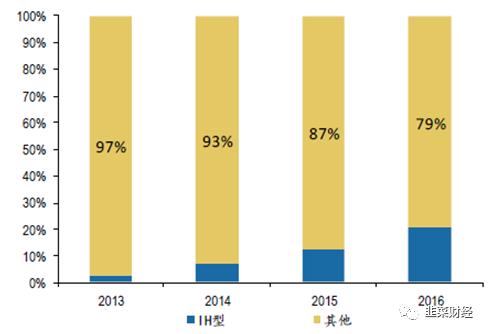

С�ҵ����棬���������IH�緹��Ϊ��������Ǽҵ���ҵ���������������Ļ��ᡣ��ϧ�г����ޡ����Ծ²��Ҹ�����������������������ı��֡�

�ҹ�IH�緹��������ռ��������

���ڿ�����ˣ���ʵ�Dz���̫������ģ�Ԥ��200�ڵ�Ӫҵ�ռ��10%��δ����������������²�����ϣ�����������ܹ��������ҵ������ҵ�������������������ǿ��Ҫ���������(�չ�ǰ������ֻ�п�����3%)��

���һ�仰�������Ѿ�վ������ҵ���Ĺյ㡣�ڴ�����ת�ͣ�